说起买保险,真是各有各的“难言之隐”,

体检报告上的“小箭头”在医生眼里可能只是“定期观察就行”的小毛病,

但在保险公司那里,却常常变成“拒保”或“除外承保”的红线。

那有没有一款产品,核保更友好,能为我们的重疾保障“兜底”呢?

还真有!

最近上线的德华安顾大爱无疆重大疾病保险(互联网)

凭借宽松易核、三高结节可赔可保等优势,在重疾险市场上备受关注。

一、非标人群 值得拥有

这款产品的定位非常清晰——

它不是给身体倍儿棒的人准备的,

而是给那些因为各种健康问题被其他重疾险拒之门外的人开的一扇门。

尤其对于有甲状腺结节、三高、糖尿病、冠心病等既往症人群,

对于之前因健康异常买不了重疾险的人群来说,这款产品就是那个难得的“兜底选项”。

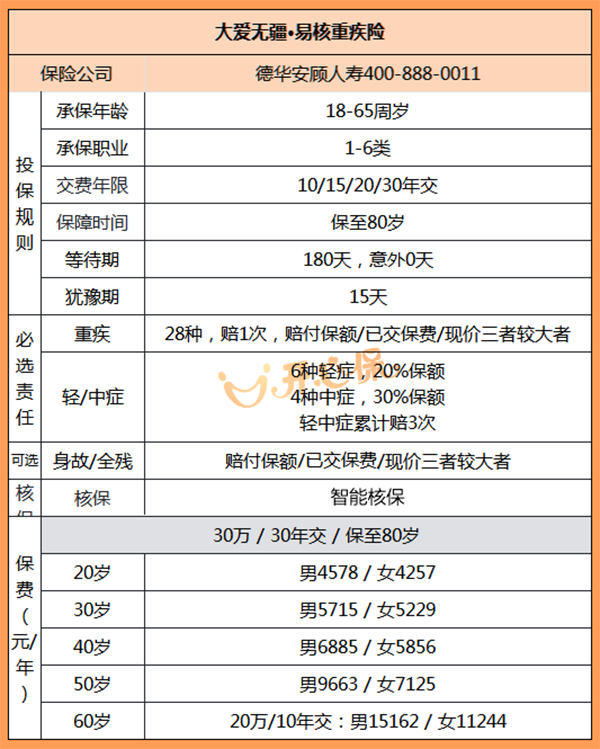

具体投保规则如下:

投保年龄18-70周岁,保障至80周岁。

缴费期间可选10/15/20/30年。

职业限制1-6类,货车司机、建筑工人等中高危职业也能买。

保额上限根据年龄差异化设置:55岁以内最高30万,56-65岁最高20万。

二、健告仅3条 核保更宽松

以往,市面上普通重疾险的健康告知少则十几条、多则几十条。

问结节分级、问血压数值、问血糖高低、问服药史,稍有异常就是拒保或除外。

而德华安顾大爱无疆重大疾病保险(互联网)呢?只有3条:

过去6个月内,是否被医生建议住院或手术,或建议做肿瘤标志物、CT、核磁等特殊检查?

过去2年内,是否接受过住院或手术?

是否患有或曾患有恶性肿瘤、心绞痛、心肌梗死等15种特定严重疾病?

(具体细则,以实际产品健康告知为准)

关键来了:这三条里面,压根没问高血压、糖尿病、高血脂,也没问甲状腺结节、乳腺结节、肺结节。

只要你的情况没触发上面那3条,就可以直接正常投保,而且是标准体承保——未来出险不会面临“除外责任”的尴尬。

换句话说,甲状腺、乳腺结节4级、肺结节1-3级、二级以上高血压、糖尿病,

在其他重疾险那里基本买不了的情况,在这款产品这里都有机会正常投保,正常赔付。

更人性化的是,对于“过去2年内住院或手术”这一条,条款还专门列了一个“免责白名单”——

因为急性肺炎、急性支气管炎、骨折、子宫肌瘤、痔疮、阑尾炎等原因住院的,依然可以正常投保。

三、保障全面 服务更优秀

从基础保障来看,德华安顾大爱无疆重大疾病保险(互联网)覆盖的范围也足够全面。

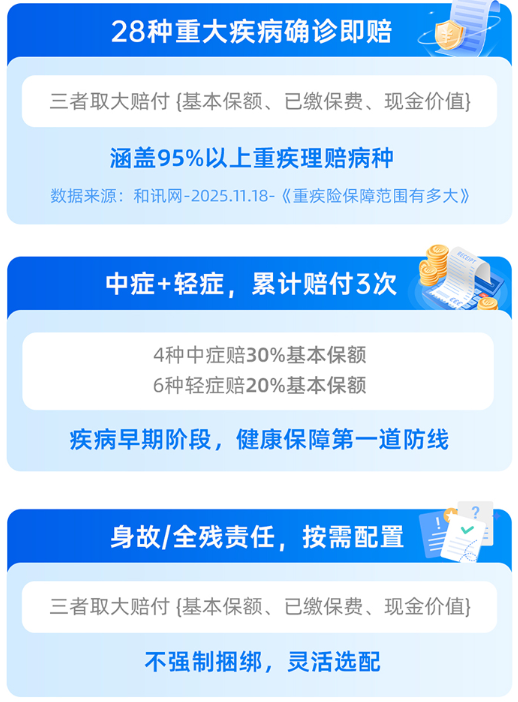

28种高发重疾覆盖95%以上重疾理赔病种。

基本保额、已缴保费、现金价值,三者取大赔付。

轻症和中症方面,轻症6种每次赔20%保额,中症4种每次赔30%保额。

轻症+中症合计最多赔3次,赔付后合同继续有效,重疾保障不受影响。

身故全残为可选责任,不强制捆绑,可根据需求灵活搭配。

保单有效期内,还赠送了健康管理服务,精准覆盖就医问诊,治疗康复,院后照护全流程。

就医期间:专家门诊预约、专业医学陪诊、国内第二诊疗。

治疗期间:住院快速协调、手术快速协调。

康护期间:健康随访、居家护理。

关于保险公司:承保公司德华安顾人寿成立于2013年,注册资本22亿元。

中方股东为山东省国资平台,德方股东为德国安顾集团(背靠慕尼黑再保险,全球最大再保险公司之一),偿付能力充足率符合监管要求。

最后想说:

如果你身体健康、能顺利通过常规重疾险的健康告知,建议优先选择保障更全的标准产品。

但如果你因为甲状腺结节、乳腺结节、肺结节、高血压、糖尿病、高血脂等常见健康问题被其他重疾险拒保或除外,

那么大爱无疆易核版就是那个值得认真考虑的选项。

它不是市面上最好的重疾险,但它是很多非标体人群为数不多能买到的重疾险。

如果对配置保险有需求、疑问可以联系1v1的顾问老师,提供全方面专业解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心