最近,中端医疗险市场迎来了一位新成员——君龙人寿臻爱无忧3.0医疗保险(互联网)。

6年保证续保,既往症可赔,可享公立直付,准确来说,3.0版本不仅延续了前作的经典优势,又在保障设计上做了进一步优化。

老规矩,先来看下保障详情:

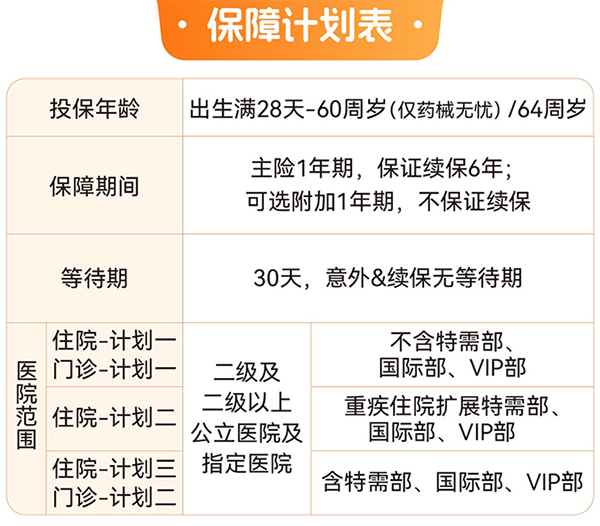

臻爱无忧3.0的投保年龄覆盖28天至64周岁。

投保成功后,即可锁定6年保证续保权益,后续转保无需重

新健告、无等待期。

转保后可重新计算保证续保期,后续也不会因理赔、产品下架等影响续保权益。

投保职业限定1-4类,像办公室行政、教师、普通制造业技工等绝大多数常规职业都能顺利投保(具体请参考职业类别)。

01、3大保障计划,丰俭由人

臻爱无忧3.0最大的特色之一,就是提供了灵活的分级计划设计。

把基础住院、门诊医疗、癌症专项医疗拆分成可自由搭配的保障模块。

三个主计划的定位非常清晰:

计划一:医院范围限于二级及以上公立医院普通部及指定私立医院普通部,可选0元或1万元免赔额,整体保费低,适合追求基础保障且预算有限的用户;

计划二:在计划一的基础上增加私立医院的重疾相关特需部和国际部,固定0元免赔,更适合对就医体验有一定要求的用户,还支持最多3名家庭成员共享年度免赔额;

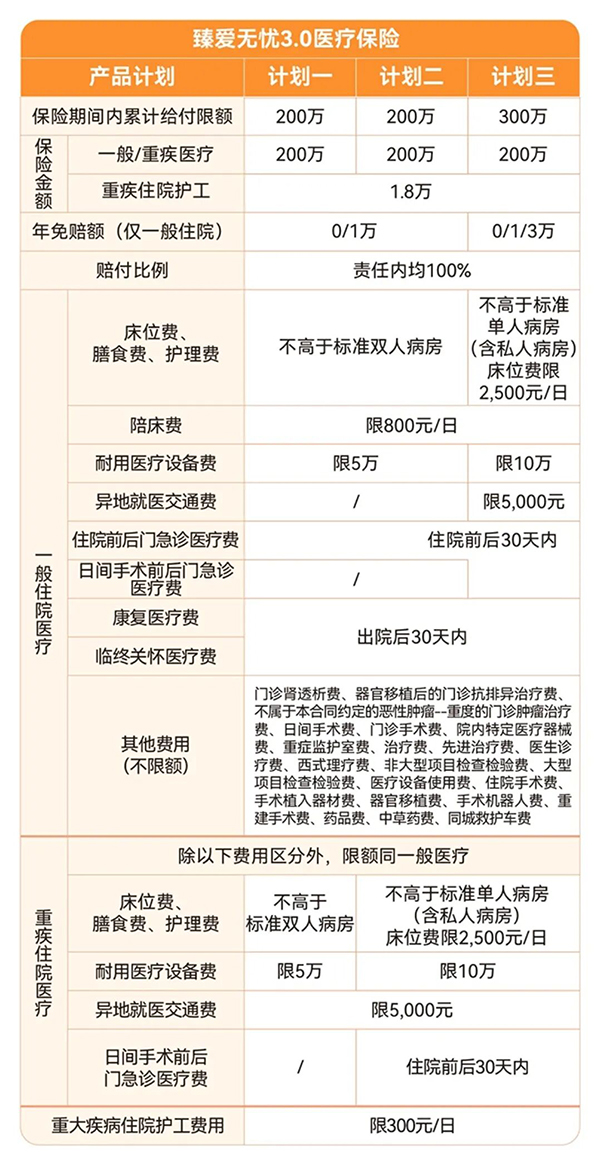

计划三:保障范围最广,私立医院普通部、特需部、国际部全部纳入,还新增单人病房报销和异地交通报销,单人病房单日报销上限2500元,异地交通年度报销5000元。

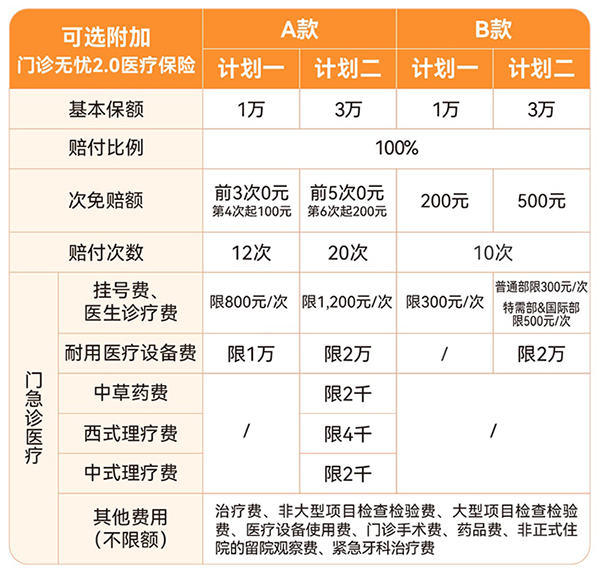

此外,还可自由选配门急诊医疗、恶性肿瘤特定药品费用、恶性肿瘤海外特定医疗等责任。

对于三个计划而言,建议结合自己的预算,丰俭由人,主打“基础保障扎实,个性化需求全覆盖”。

02、臻爱无忧3.0还有哪些亮点?

作为一款中高端医疗险,臻爱无忧3.0还有不少亮点。

0免赔可选,感冒发烧也能报销,可选门诊,责任内享100%赔付。

更值得一提的是它的“既往症可赔”机制:

首次投保后前3个保单年度无住院理赔,第4年起可扩展因非重大疾病既往症产生的一般住院医疗保障。

举个例子,投保时如实告知的甲状腺结节被除外,前3年没有发生住院理赔,第4年起因这个结节住院就医就能获得赔付。

这个设计在中端医疗险里极具竞争力,对有小毛病的亚健康人群格外友好。

在重疾保障方面,臻爱无忧3.0的表现也十分突出。

基础住院保障分为一般住院和120种重疾住院,均为200万保额,重疾住院全程0免赔。

重疾保障方面还特别增加了住院护工责任,年度总额1.8万元,0免赔门槛,100%报销,单日护工费用封顶300元。

此外,产品还配备多项增值服务,包括重疾就医绿通、重疾住院直付、MDT多学科会诊、靶向药基因检测等,让就医体验更加顺畅。

129种肿瘤靶向药(含6款CAR-T药品),30余种全球新药(含博鳌、大湾区,药械不限清单)。

涵盖质子重离子、硼中子、光免疫、钇90等。

可触达日本、新加坡等海外指定医院。

整个就医过程中,可直接一码直付,公立就医管家全程安排,让就医更省心。

03、投保臻爱无忧3.0,要注意哪些问题?

说完臻爱无忧3.0医疗险的产品亮点后,咱们再来看看投保前有哪些需要注意的地方。

1、门诊保障,是否需要附加?

臻爱无忧3.0的门诊责任有1-3万保额可选,100%赔付,还能去特需门诊。

是否要附加“门急诊医疗”建议从预算和实用性两方面考虑。

增加门急诊医疗保障后保费相对会比较高,要核算下自己或家庭投保医疗保障的预算。

其次,从使用频率和就医体验来综合考虑。

例如年轻人可能门急诊概率低,而老年人、低幼儿童使用频率高,后面两类人群就建议附加。

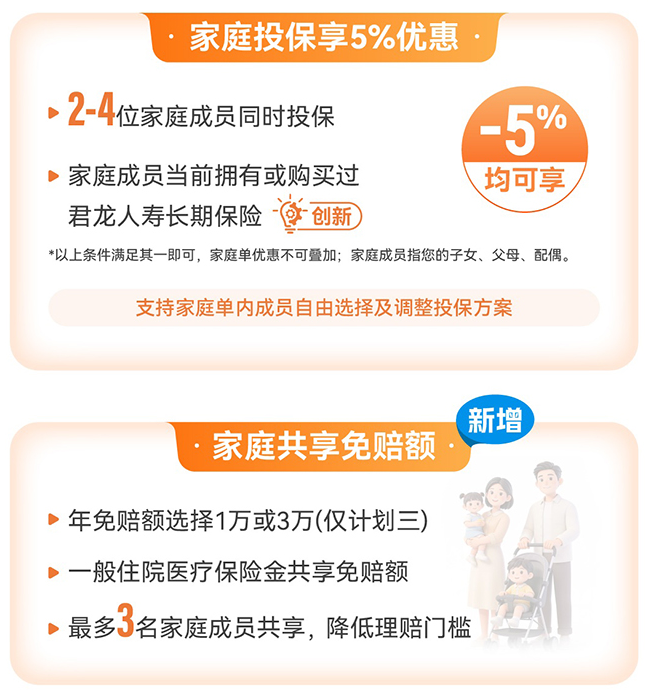

2、多人投保能否享优惠?

2-4位家庭成员同时投保可-5%。

今年,又创新了一条,

家庭成员当前拥有或购买过君龙人寿长期保险的也可享受此权益。

两者满足其一即可,但不了叠加。

在免赔额方面,家庭也可共享赔付额。

3、三款计划,最大的区别是什么?

三个计划的医院范围逐级升级:

计划1仅限普通部;

计划2重疾可扩展至特需/国际;

计划3则为标准中端医疗,一般医疗也可覆盖特需/国际。

最后总结:

臻爱无忧3.0适配人群非常广泛:

看重长期续保稳定性的家庭投保用户,

日常门诊就诊频次偏高的人群(如低龄儿童、慢性病需定期复诊的上班族),

偏好私立医院或特需病房的中产群体,

以及有癌症家族史或亚健康体质的人群,都能在这款产品中找到适合自己的保障方案。

这款产品无论是在投保门槛、保障灵活度、续保稳定性上都可圈可点。

整体来看,无论是刚需公立就医、家庭共保,还是追求高品质就医体验,它都能提供相应方案,值得入手!

如果对配置保险有需求、疑问可以联系1v1的顾问老师,提供全方面专业解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心