2019年,重疾险市场一片火热,市面上涌现出一大批可圈可点的产品。今天,我们就来介绍一款“王炸级”的多次赔付重疾险——光大永明嘉多保重大疾病保险(以下简称“嘉多保重疾险”)。

光大永明人寿保险有限公司的股东是由中国光大集团、加拿大永明金融集团、中兵投资管理有限责任公司和鞍山钢铁集团公司组成。全国有22家省级分公司、超过157家分支网点,公司实力雄厚,还有央企作为信用背书。

嘉多保重疾险不仅承保公司实力背景雄厚,而且健康告知宽松、缴费方式灵活、保障责任全面、产品性价比高,可以有效避免重疾赔付后保障裸奔的发生,堪称多次赔付重疾险界的良心之作。

下面,我就从三方面解析嘉多保重疾险,一起看看这款产品到底值不值得买:

l 嘉多保重疾险的投保规则

l 嘉多保重疾险的保障责任

l 嘉多保重疾险的保费测算

l 投保建议

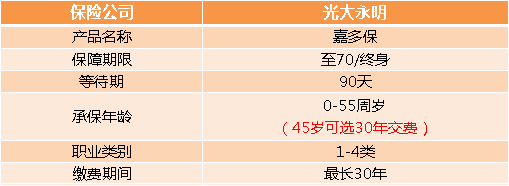

一、投保规则——宽松、灵活

一款重疾险,最重要的就是尽可能让更多人可以投保,这才能体现出保险的社会价值。怎样才能让更多人投保?就是保险公司在风险控制允许的情况下,尽可能降低客户投保的限制门槛,包括健康告知、投保年龄、缴费方式等。

嘉多保重疾险的投保规则亮点分析如下:

1、健康告知宽松:健康告知仅7条,还支持智能核保、人工核保。

只有7条健康告知的嘉多保重疾险,在多次赔付重疾险里算是非常友好了。对于无法通过健告的人群,嘉多保重疾险还支持智能核保,而且核保条件比较宽松。

举两个例子:常见的甲状腺结节、乳腺结节,只要是二级及以下,均有机会以标准体承保,一些同类产品是做除外责任的;高血压只要收缩压不超过150mmHg,舒张压不超过100mmHg,就不影响,一些同类产品要求在140/90mmHg以下。

2、可选缴费期限长:45岁也能30年缴,极大降低了保费压力。

对于年龄超过40岁的客户来说,买多次赔付重疾险的经济压力还是很大的。不仅因为其年龄大,导致保费高、杠杆价值低,还因为对于40岁以上的客户,大部分重疾险只能选10年交,或者20年交。

选择嘉多保重疾险,这将不再是个问题。因为哪怕是45周岁的客户,也可以30年缴费!

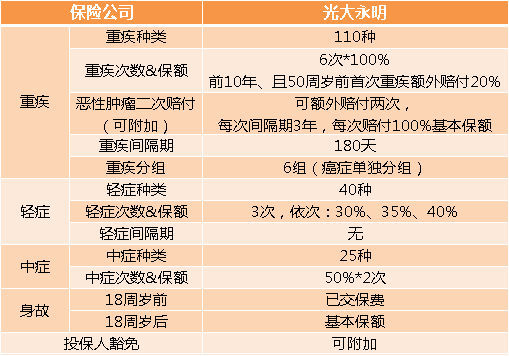

二、保障责任——重疾分组合理&还可附加恶性肿瘤多次赔付

除了投保规则非常友好,嘉多保重疾险的保障责任也做到了无死角。接下来,我们再来看下嘉多保重疾险的保障责任:

在产品形态上,嘉多保是一款必选责任涵盖了轻症、中症、重疾、身故/高残/疾病终末期、轻/中/重疾豁免的多次赔付型重疾险。其中,轻症/中症责任覆盖常见高发轻症,赔付比例较高。此外,还可附加癌症多次赔付和投保人豁免责任。

嘉多保重疾险的保障责任主要有以下两个亮点:

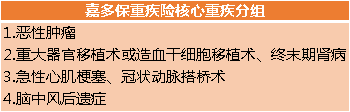

1、重疾分组合理:110种疾病,共分6组,各组间隔期180天,最高可赔6次,每次赔付100%基本保额。如果在保单生效后的前十年,且被保人50周岁前发生重疾,首次理赔的基本保额还将额外增加20%。

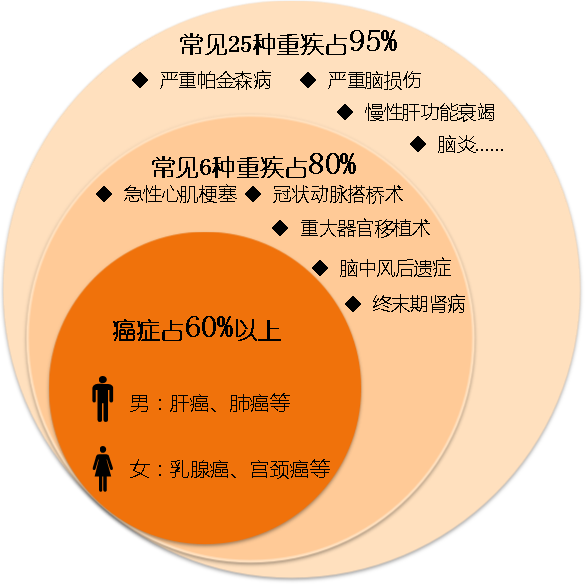

说到重疾分组,就一定要讲一下重疾险的保障病种。

保险行业协会统一划定了必须保障的25种重大疾病。在重疾险理赔案件中,这25种疾病的理赔占比高达95%。具体如下:

嘉多保重疾险将其中6种最高发的重疾合理分组,尤其将重疾理赔率最高的恶性肿瘤单独为一组,对被保人非常友好。

2、恶性肿瘤保障友好全面:嘉多保重疾险还可另选恶性肿瘤三次赔付责任,包含新发、复发、转移、持续,间隔期3年。首次发生恶性肿瘤,除了主险赔付基本保额外,还将100%返还这个附加责任的已交保费。第二、第三次发生恶性肿瘤,将继续赔付100%基本保额。

随着重疾发生率的提高,与医疗水平的进步,包括癌症在内的很多重疾都变成可以控制的“慢性病”。嘉多保重疾险不仅重疾可多次赔付,而且能附加多次防癌责任,这样的产品形态,也将成为重疾险进化的一个潮流。

除了保障责任,所有被保人还可以享受贴心的增值服务:如果在等待期后首次确诊重疾或疑似重疾,就可以免费享有一次“光之翼•护佑天使”健康服务。

这项服务覆盖全国341个城市1629家医院,包含“重疾前期咨询”、“重疾求医就诊”和“重疾后续治疗”三个不同阶段的全流程服务,专门解决眼下医疗资源紧缺的问题,为有需要的客户提供专家预约、住院协调、优先手术等增值服务,解除重疾风险的后顾之忧。

当然,没有十全十美的保险,每个产品都会不足的地方。对嘉多保重疾险而言,保障责任有两个瑕疵:①轻症保障中的心血管疾病存在隐形分组,这其实是重疾险轻症多次赔付责任普遍存在的一个特点。②轻症保障中的皮肤癌不含恶性黑色素瘤,按中国政府网的数据显示,黑色素瘤在白种人较为常见,目前我国统计发生率仅为十万分之一。如果看中这一点,可以选择轻症含恶性黑色素瘤的重疾险。

三、嘉多保重疾险的保费测算

前面我们已经了解了,嘉多保重疾险是一款可附加癌症多次赔付的“重疾多次赔付+身故保障”的重疾险。我们再看一下它的保费测评:

比起重疾单次赔付重疾险,嘉多保重疾险的保费还是要高出不少。尽管嘉多保重疾险保障全面,但并没有任何一款产品可以适合所有人,投保还是要看个人的保障需求,与家庭的保费预算状况,适合自己的才是最好的。

四、投保建议

对于考虑投保嘉多保重疾险的朋友,我们给出以下建议:

①如果有家族病史,比如多个家庭成员曾罹患过不同的重疾,那么投保嘉多保重疾险是有必要的。

②如果预算充裕,且看重多次赔付的功能,投保嘉多保重疾险,是一个非常不错的选择。

③如果预算有限,建议把钱花在刀刃上,不能盲目追求高保障而影响家庭生活品质。我们建议选择康惠保(纯重疾),或康惠保旗舰版(含轻症、中症责任),先把首次赔付的保额买足。等预算充裕之后,再考虑加保多次赔付的重疾险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心