上有老下有小,工作应酬不老少,挺着小肚腩,为了绩效遍地跑。漫漫人生路上,30岁是个具有特殊意义的转折点,需要面对更大的工作压力和家庭重任。到了30岁左右的年纪,很多人已经明白了保险的重要性,但不清楚该如何选择合适的保险,再加上平时工作忙、生活累,几乎没有时间研究如何投保。

本文将从三部分,手把手教你《30岁左右的男性,如何购买合适的保险》,解答你心中的疑惑:

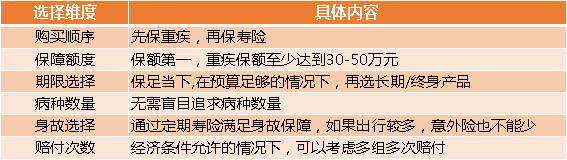

买保险最重要的就是风险保障。尽管市场上保险产品设计多样,迭代速度越来越快,但风险保障的前提却万变不离其宗。为了拨开保险购买的层层面纱,我们从6个维度分析如何选择保险:

1.购买顺序:先保疾病险,再保寿险和其它

重大风险虽然概率不大,一旦发生,很可能彻底摧毁一个家庭。如果出事的是家庭经济支柱,则很可能使全家陷入困境,长期背巨额债务,甚至更糟。像这种我们承担不起的重大风险,就需要投保。对于人身险而言,要优先保障无法承受的“重大风险”,比如重大疾病、身故或全残、意外残疾等。不要图省事,贪大求全,大而全的保险全家桶套餐性价比是非常低的。

2.保障额度:重疾保额至少30-50万

购买多少保额的重疾险才算合理的防范风险?考虑到患病时的财务中断问题、医疗与康复费用水平,及未来的通胀问题等因素,我们建议保额至少要达到30~50万元。关于保监会划定的25 种标准重疾,可以参考下图中某医疗机构统计的治疗费用:

3.期限选择:终身OR定期

不要为了追求保障期限而牺牲保额,在预算充足的情况下,优先推荐终身型消费型重疾险。预算不足的家庭,在支付能力足够时,可以选择加保合适的终身型重疾产品。

4.病种数量:50种OR100种——“多”就是好吗?

重疾险是不是保障疾病数量越多越好?错!切忌盲目依据病种数量来选择重疾险。由于产品竞争,各寿险公司不断增加保障病种数量。但从发生率来看,保监会划定的25 种重疾发生率占总发生率的 95%左右。如果产品因为保障无关痛痒的病种数量过多,而保费高昂,那消费者就应该慎重考虑。当然,在保费和其他权益相同的情况下,当然是病种越多越好。

*补充:购买产品时,建议考量险种保障范围是否囊括了家庭血缘亲属的既往疾病。

5. 身故责任:重疾险VS定期寿险——术业有专攻

含身故责任的重疾险与不含身故责任的重疾险相比,后者比较便宜。如果本人承担较多的家庭财务责任,建议通过性价比更高的定期寿险增加身故责任,在创造财富的黄金年龄提供高额保障。

6.赔付次数:可以考虑多次赔付,但要量力而为

从现有的重疾发生率来看,分组多次赔偿重疾作用有限。不过随着医学的进步,越来越多的重疾可能治愈,或大幅延长生存时间,这样罹患多种重疾的可能性也在增加。现在看,多次赔付的重疾险价格较贵,未来有可能发挥更大作用。消费者一定要综合考虑经济条件和家族病史等情况,选择适合自己的产品,不要因为追求产品保障责任,影响了生活品质。

1、百万医疗险

百万医疗险是一种报销型的消费险。投保人每年只需要交数百元保费,就可享受少则一百万、多则数百万的医疗保障。百万医疗险的保障范围不限疾病种类,只要在产品限定的医疗机构就诊,就可以获得住院、手术、治疗、药品费等赔偿。此外,医保的赔付有很多限制,如私立医院、进口药、先进疗法的费用都不在赔偿范围之内。百万医疗险保障范围全,赔偿上限高,很好的解决了这些问题。

百万医疗险保费低,性价比高,30岁男人可以选择百万医疗险作为第一份保障。

*说明:百万医疗险的保费每年都会增长,而且无法保证长期续保,只适合作为医保的补充。

2、重疾险

关于重疾险,我们首推消费型重疾险。不要草率地购买返还型重疾险。因为它们比消费型重疾险贵至少30%。如果预算有限,只能以牺牲保额作为代价,保险也就丧失了保障的价值。

在购买时,要选择缴费期长的,这样可以用更少的保费获得更高的保额。

3、意外险

意外险保费极低,保障高,对于经常自驾、出游或出差的年轻人,意外险必不可少。按照缴费方式分为一年期意外险,和长期意外险。

如果意外险保额充足,甚至都省了出行时额外购买保险的钱。

4、定期寿险

定期寿险是指按照保险合同约定,一般以身故、全残为给付条件,且保险期间为约定年限的人寿保险。定期寿险有四大亮点:①保障时间自由可选;②保障额度高;③性价比极致;④健康告知宽松。

相比于终身寿险,定期寿险非常适合普通家庭的经济支柱购买。

基于以上分析,我认为应该利用产品测评,优先选择在预算内性价比高,且匹配个人情况与需求的产品。并具体设计出以下三种保障方案:

1、基础版

100万保额安联臻爱感恩版+50万保额康惠保纯重疾保至70岁+10万人保慧选心安+100万保额中荷简爱保20年,年交保费只需3935元。

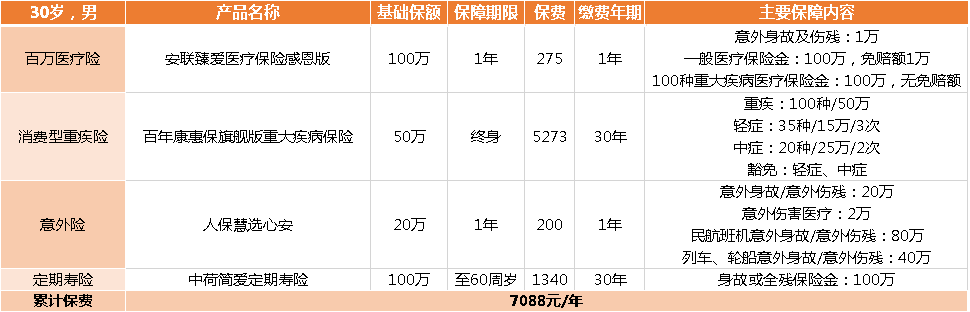

2、升级版

100万保额安联臻爱感恩版+50万保额康惠保旗舰版保终身+20万人保慧选心安+100万保额中荷简爱保60岁,年交保费只需7088元。

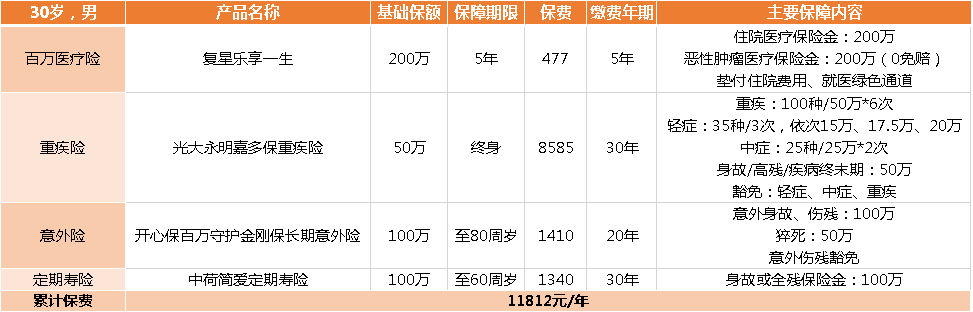

3、豪华版

200万保额复星乐享一生+50万保额光大永明嘉多保重疾险保终身+100万开心保百万守护金刚保+100万保额中荷简爱保60岁,年交保费只需11812元。

买保险最重要的是风险保障,并没有适合所有人的万能产品,所以在购买之前,一定要根据自身的预算、保障需求,结合产品的保险责任、保费、健康告知等多方面考虑,选出最适合自己的几款产品。毕竟,适合自己的,就是最好的!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心