说起优秀的少儿重疾险,除了开心小保贝之外,妈咪保贝重疾险肯定算一个。

历经两次保额下调,让很多想要给孩子投保高保额的父母望而却步。

不过别着急,在购买之前,小开再来带大家看看这款王者。

投保条件也比较宽松,健康告知6条,免责条款8条。因急性呼吸道感染、急性肠胃炎、阑尾炎、脂肪瘤、四肢/肋骨骨折、生理性黄疸已痊愈出院的可正常投保。

重疾保障多达108种,覆盖全面;轻中症保障不分组多次赔付。

重疾可选二次赔付,重疾不分组,间隔期1年。甚至比很多成人的二次防癌赔付还优质。

在专门为儿童设计的重疾险中,它是为数不多可以重疾不分组多次赔付的产品。

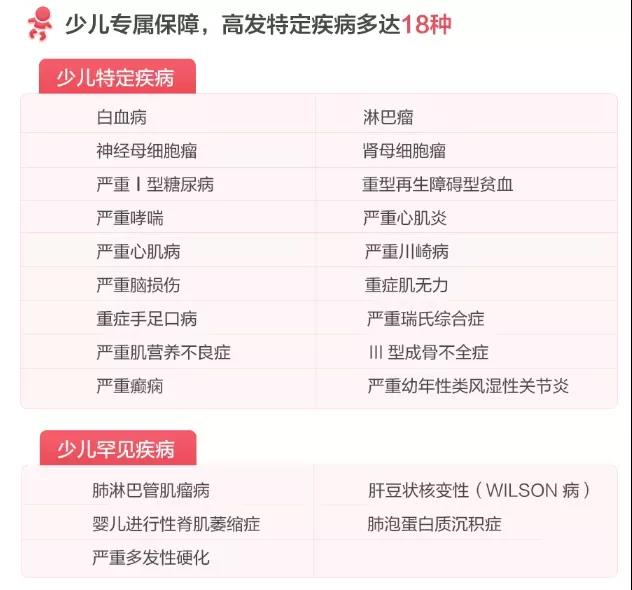

可选责任除了重疾二次赔付,少儿特疾保障也相当优秀:18种特疾额外赔100%;5种罕疾额外赔200%,无时间限制。其中9种少儿高发疾病也包含在内,含金量相当高。

不少家长想给孩子选择定期保障,可是又担心一旦定期内有什么健康异常影响后续投保该怎么办?别急,妈咪保贝还有隐藏福利。

忠诚客户权益:产品到期后60天内只要没申请过理赔,就能免健告免等待期,续保复星的其他重疾险,投保后直接生效。

这基本解决了投保定期少儿重疾险后,在满期续保问题上的后顾之忧。

总的来说,妈咪保贝市场认可度高,产品责任优秀,性价比高,基本可以闭着眼睛买。此次高保额限时回归,想给宝宝投保的父母千万别错过。

爱子心切,很多人第一次产生买保险的念头都是在有了孩子后,但小开在和宝爸宝妈们的接触中发现,还是存在很多投保误区的哦。

很多家长挑选保险时,喜欢问询别人的经验,但结果基本都被别人的建议左右。

实际上,投保最忌讳的就是跟风模仿。投保是很个性化的行为,家庭地位、收入水平、未来规划都会对产品的选择产生影响,不能因为别人家的小孩买了终身,自己就要跟投。

根据不同的家庭,保险的侧重点是不同的。特别对于预算不太够的家庭来说,有针对性的配置保障才是正确的做法。

不少家长都优先给孩子购置儿童保险,重疾险、医疗险、意外险、甚至教育金一样不少。孩子重装上阵,自己却近乎“裸奔”毫无保障,这无疑踩了个大坑。

实际上配置保险有个非常重要的原则:“先保大人、后保孩子”。

尤其是家庭经济支柱一定要先买好保险,否则家庭支柱倒下了,收入没了来源,孩子的保费更是没了着落。

所以家长务必先给自己配置保险,父母才是孩子最好的保障。

考虑到孩子以后的学费压力,不少家长有意先向给孩子投教育年金,再配置其他健康险。

教育金险看似与孩子密切相关,实则是一款理财险。而保险的核心是保障而非收益,讲究“先保障,后理财”。

所以教育金并不是孩子保障的首选,应该在配置好重疾险、意外险、医疗险等健康险之后,再去考虑教育年金。

如果想要配置教育金,推荐这款:渤海人寿i宝贝教育年金。投保门槛低,领取的方式符合未来需求,收益可观,是一款非常值得为孩子投保的教育金。

孩子买保险,保额和保障是大前提,先把保额做足,才能切实地解决问题。

在为投保时更应该根据家庭预算与需求循序渐进,合理配置儿童保险。

投保是一个多次配置的过程,不要想着一次就能给孩子的保险买好了。随着年龄的增长还有家庭情况的变化,孩子的需求也会随之改变。

因此,做到量力而行,只要适合孩子当下的保障,就是一款好产品,就值得我们去给孩子买~

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心