话说,当今社会舆论是如何评价我国目前医疗体制的呢?无非是“看病难、治病贵”。而我们现在生存的环境却又是每况愈下,大气污染导致的全国性雾霾,国民诚信的缺乏造成的食品安全问题等导致我国重大疾病的患病率逐年提升;同时当下老龄化程度逐渐加重,社会的重担全都压在了中青年身上,随着城市生活节奏的加快,工作压力的加大,我国重疾发病的平均年龄也在逐渐降低。那得了病,医保不能全额赔付,异地治疗赔付比例又更低,同时自费药越来越多,越来越贵,怎么办?泱泱大国,13.7亿人口,处于社会主义初级阶段的我们,医疗体制想赶超西方发达国家,路漫漫,其修远兮。此时,就需要商业保险公司在社会中起到它的作用,解决百姓的医疗费用负担,于是近年商业住院医疗保险如雨后春笋般应运而生。而恶性肿瘤的治疗费用又额外的高,10万以内的住院补偿已满足不了客户的需求,高保额重大疾病保险承保条件又太高,受众群体太少,于是今年各家保险公司相继研发了中高端住院医疗保险,共同特点:高保额住院医疗保障,覆盖自费药。

平安e生保就是中高端住院医疗保险之一,且上市比较早,率先开拓了内地市场。接下来我们就聊聊这款产品。

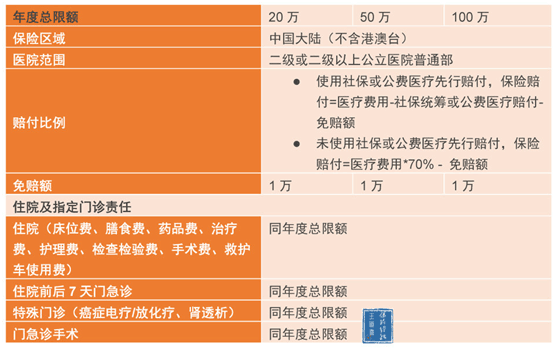

首先这款产品保的是什么呢?就是住院及指定门诊的医治费用,无论什么疾病,只要首次投保等待期后首次患该疾病,或意外出险都能在扣除社保已赔付部分之后,对剩余医疗费用超过1万元以上部分进行赔付,包含自费药。同时含有住院前后7天门急诊、特殊门诊、门急诊手术责任。具体保障、保额、赔付比例见下图:

该产品只要出生满28天至50周岁且被保险人常住地在北京、上海、天津、广东、深圳、江苏、浙江、辽宁(除大连)地区都可以购买,同时续保可至99周岁。

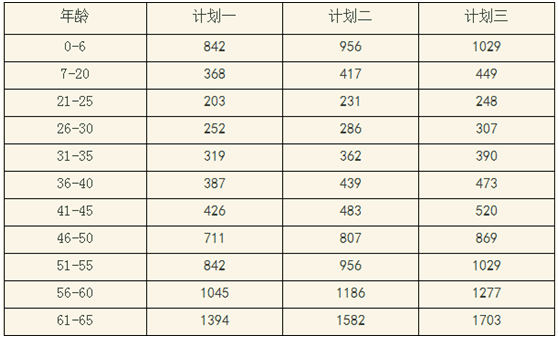

首年保费费率表:

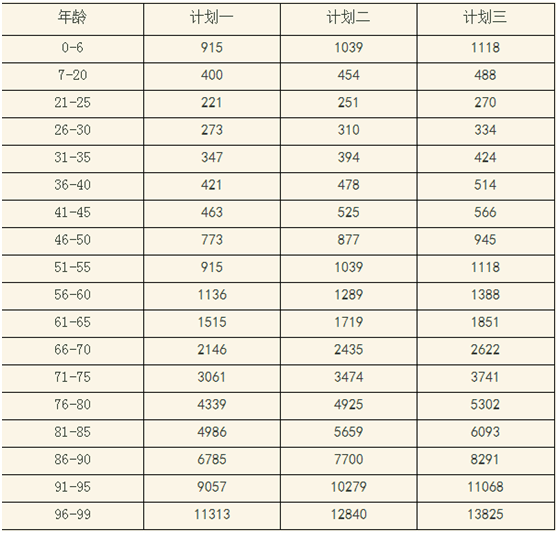

续年保费费率表:

平安e生保有哪些优势呢?

超高性价比,百万保障,203元/年起。

不限疾病种类,住院、特殊门诊、门诊手术均覆盖。

不限社保目录,自费药/进口药全报销。

呵护一生,续保可至99岁。

虽然平安e生优势显著,但今年8月保险业的一匹黑马--众安保险,带着他的尊享e生强势出击,加之大力的广告宣传投入和巧妙地运用新媒体,迅速造势,效果显著,吸引了大量客户的眼球。

尊享e生也并非有名无实,确实在平安e生的基础上有了很多突破:

相同保额,保费更低:尊享e生医疗保险保额100万,恶性肿瘤医疗保额翻倍和e生保共用保额相比优势明显,且保费低于e生保保额50万的计划

投保年龄范围宽,51--60周岁年长人群可免体检投保;而e生保最高投保年龄仅为50周岁

投保区域更宽泛:为全国范围;而e生保被保险人常住地仅限于北京、上海、天津、广东、深圳、江苏、浙江、辽宁(除大连)地区

职业类别范围广:1-4类职业类别的人群均可投保;而e生保投保职业类别最高为3类

保额高,一般医疗保额100万,恶性肿瘤医疗保额翻倍为200万;而e生保医疗保额最高为100万

治疗项目:放化疗、靶向治疗、免疫治疗、内分泌治疗也在特殊门诊保障范围内;而e生保仅含电疗、放化疗

赔付比例:无社保客户投保后,赔付比例也是100%;而e生保无社保客户投保,赔付比例为70%

续保保费:续保费率表和首年投保费率表相同;而e生保的续保费率高于首年投保费率

续保迭代,即续保时可以升级新产品,无需健康告知、无等待期;随即11月安联应势开发出一款一般住院医疗保额高达300万的高端医疗保险,恶性肿瘤翻倍,最高全年可赔付600万。同时增加了意外伤害责任,保障更全面,在众安尊享e生的基础上加量不加价!

说了这么多,这类中高端医疗险毫无疑问能大大减轻客户出险的医疗负担,由于其自动核保,无需体检的便捷投保方式,尤其适合40周岁以上由于保险公司各种条条框框买不了长期寿险、高额重疾险的群体。还适合有家族癌症病史的朋友,防患于未然。且价位比目前市场各保险公司的长期寿险里的附件医疗保险保费便宜很多很多,同时保额也翻了好多倍,性价比超高,无论之前有没有保险,都会让您的保障更完善。点击购买

但是不是买了这样一份中高端医疗险,您的保障就全面了呢?答案是否定的。首先,以上所述几款产品,共同的缺点是年度免赔额1万元,也就是说,总需要我们自己掏腰包一万元。如果您想规避这一万元的医疗费用,可考虑再购买一份普通住院医疗保险,如:安心住院医疗保险、泰康在线住院宝等。其次,上述产品,各家保险公司条款里都没有明确可以保证续保,即出险了也能继续续保,不设免除病症。这种情况就可以通过一份寿险来规避,长期寿险里的附加住院医疗、附加住院津贴,都能保证续保,此乃良心保险评测人员如实相告。

总之,随着医疗费用的水涨船高,重大疾病治愈率的提升,无论如何高端医疗保险必将成为保险业的大势,供需平衡、自由竞争的市场原理,也会让高端医疗险产品越来越完善。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心