瑞泰瑞盈重大疾病保险(以下简称“瑞泰瑞盈”)是瑞泰人寿推出的一款包含重疾、轻症保障的重疾险。总体来说,瑞泰瑞盈的投保方式灵活、中老年人保额上限仍很高、健康告知宽松、不限职业类别、可选轻症责任,非常适合中老年朋友投保。

本文我们将对瑞泰瑞盈进行全方位介绍,为有投保需求的朋友提供参考:

l 瑞泰瑞盈产品解析

l 投保建议

一、瑞泰瑞盈产品解析

先看一下瑞泰瑞盈的产品形态:

1、在投保规则上,瑞泰瑞盈非常灵活、宽松:

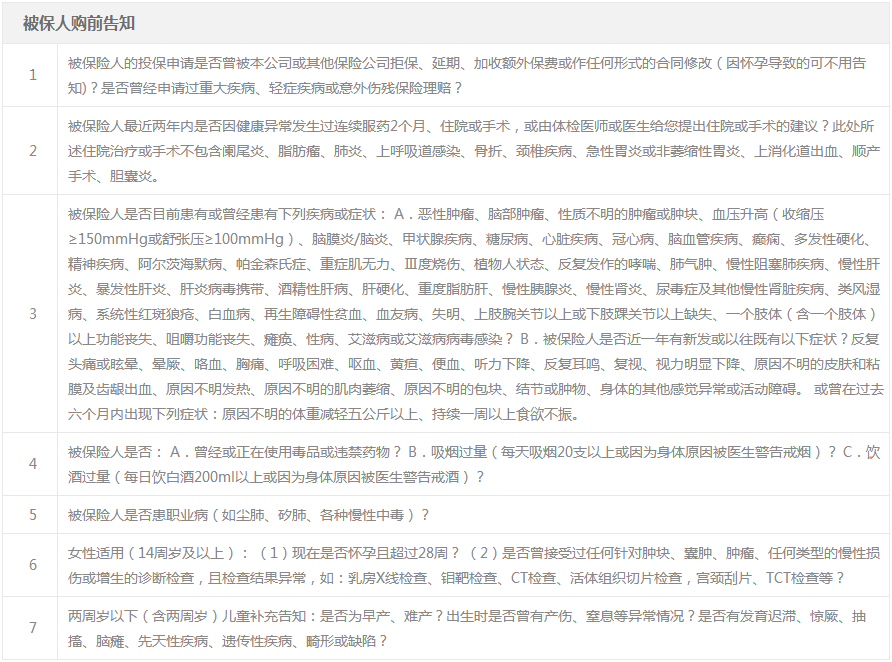

①瑞泰瑞盈健康告知非常宽松,不限职业类别,而且提供智能核保。

即使不满足健康告知,也有机会通过智能核保正常购买。很多中老年人身体或多或少都有点小问题,对于他们来说,瑞泰瑞盈非常友好。

②最重要的一点,瑞泰瑞盈投保年龄非常广泛,中老年保额也可以做的很高,而且缴费方式灵活,各个年龄段的保费都可以缴至70周岁。这极大提升了保费的保障杠杆价值,同时降低了年交保费压力,非常有诚意和实用性。

举个例子,瑞泰瑞盈70岁仍可获得20万的重疾保障。相比之下,市场同类产品一般在50岁之后最高保额只有10万,其保障的价值就大打折扣。

2、在保障责任上,瑞泰瑞盈和同类产品差异性并不大:

①重疾方面,瑞泰瑞盈保障重疾100种。

我们在之前的文章里就说过,市场上的重疾险都包含保险行业协会划定的25种最高发重疾,这25种重疾在重疾理赔中占比达到了95%。所以,重疾险保100种还是80种的差距并不大,我们也不必盲目追求重疾病种数量。

②轻症方面,瑞泰瑞盈保50种,基本覆盖常见高发轻症,罹患轻症可以赔付基本保额的25%,而且享受保费豁免功能。

再来看一下瑞泰瑞盈的产品定价:

我们对50岁、55岁两个年龄,在20万保额下,按缴费至70周岁进行测算:

在不同缴费方式下,保费差异还是很大的。虽然我们测算的年龄都是中老年,但即使是以55岁的“高龄”选择保至终身,瑞泰瑞盈的保额与累交保费杠杆比仍可达到2以上。比起传统的返还型重疾险,瑞泰瑞和的性价比要高出不止一个档次。

二、投保建议

在提出投保建议前,我们需要强调一下,像瑞泰瑞盈这样,“重疾+轻症可选”类型的产品设计主要就是面向预算有限的人。

1、适应人群:瑞泰瑞盈尤其适合中老年人

现在人们的保险意识越来越强,但是很多人因为年龄偏大,买不到合适的保险:

①要不就是最高保额设置太低,无法满足基本的保障需求;

②要不就是保费太高,保障杠杆价值太低,甚至是“保费倒挂”。

瑞泰瑞盈老年人仍可投保高保额、缴费方式灵活,就非常好地解决了中老年人高保障的需求。

至于年轻人,可以选择对年轻人更友好的康惠保、康惠保旗舰版等产品。

2、投保方式:重疾保额放在第一位,其它主要看预算

买保险就是买保额。保额太低,保险也就丧失了保障重大风险的核心价值。

①在保额尽量做高的基础上,首先要合理拉长缴费年限,这也是瑞泰瑞盈最大的一个优势。

其中,拉长缴费年限有两个好处:一个是降低了交费压力,使保费的保障杠杆价值最大化;另外也能体现重疾险保费豁免的功能。

需要注意的是,尽管我们提倡拉长缴费年限,但也要综合考虑退休后的交费能力。

②根据预算决定保障期限,以及是否附加轻症。

从测算中我们也可以看出,瑞泰瑞盈保纯重疾和含轻症的保费差异不大,而保至70周岁与保至终身的保费差异不小。

我们都清楚,保障期限长更让人安心,附加轻症也会享受轻症豁免的功能,但也不要让保费成为家庭经济的负担:

如果预算充裕,可以选择附加轻症,并保至终身;

如果预算不足,可以考虑纯重疾保至终身,或纯重疾保至70岁,先解决当下的问题。

如果预算特别宽裕,还可以考虑“重疾+中症/轻症+恶性肿瘤多次赔付”形态的产品,比如最高保额对中老年也放得很开的昆仑健康保2.0。

温馨提示:

瑞泰瑞盈是一款非常适合为中老年投保的重疾险,其投保方式灵活,性价比高,而且健康告知宽松。在配置保障前,一定要考量手中的预算,选择适合自身保障需求的投保方式。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心