提起君龙人寿,这几年的表现可以说是非常亮眼。

尤其是在少儿重疾险领域,

君龙小青龙系列自打上线以来,凭着全面的保障、超高的性价比,一直稳占第一梯队。

最近,君龙人寿又有大动作,正式升级了小青龙系列的扛把子产品,推出了 §小青龙3号少儿重疾险 。

前作已然如此优秀,小青龙3号又有哪些升级?我们一起来看看。

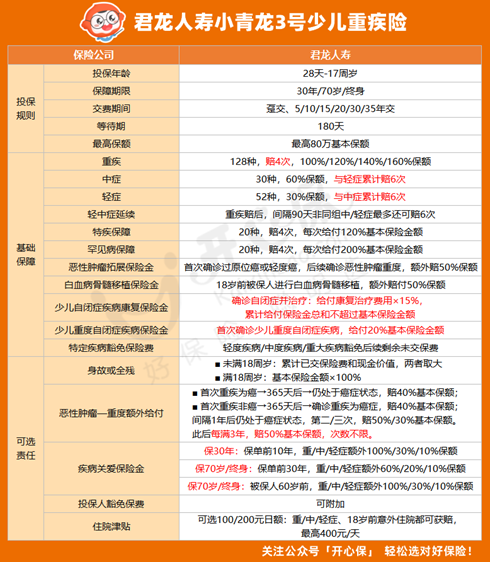

君龙小青龙3号少儿重疾险保障内容

我们先来看看小青龙3号少儿重疾险的保障内容:

从投保规则来看,§小青龙3号少儿重疾险:

出生满28天-17周岁可承保;

保障期限可选30年/至70岁/至终身,非常灵活;

缴费期限最长可选35年,有效缓解缴费压力;

重大疾病最高基础保额80万,满足高保额需求。

在保障方面,小青龙3号少儿重疾险的惊喜也可圈可点:

01

行业首创少儿自闭症权益

小青龙3号 首创少儿自闭症保障权益,

这一点,小开觉得有必要跟大家重点讲讲。

一直以来,在保险行业,针对自闭症的保障,可以说是处于空白。

小青龙3号这波操作,称得上是用心弥补了这一缺失。

说起自闭症,或许很多人会觉得遥不可及。

但是,据《中国自闭症教育康复产业发展报告》显示,国内自闭症发病率已达 0.7% 。

也就是说,每1000个新生儿中,大约就有7个孩子是自闭症。

目前我国有约1000万的自闭症患儿,其中12岁以内的有200万,并且正在以年均20万的速度增加。

自闭症又名孤独症,发病多高发在3岁之前,病因复杂,多以遗传因素有关。

(点击图片了解)

(点击图片了解)

因属于遗传类疾病,目前市面上的重疾险多数无法提供相应保障,商业医疗险也很难报销。

这些「来自星星的孩子」不仅需要更多关爱,面对长期高昂的康复治疗,也需要一笔不菲的开支。

§小青龙3号少儿重疾险行业 首创少儿自闭症保障权益 (投保年龄在1周岁以内):

少儿重度自闭症疾病保险金:确诊为重度自闭症的孩子,可获赔20%基本保额的;

少儿自闭症疾病保险金:确诊自闭症并在指定机构治疗,可获赔康复治疗费用*15%,累计赔付最高可达到100%基本保额。[3-7周岁之间(不含7周岁)]

举个例子:

购买了50万基础保额,满足重度自闭症确诊条件就能获赔10万元,如在指定机构治疗可获赔康复治疗费用*15%,最高能赔50万。

(不限治疗次数,保险公司和治疗机构直联结算,家长只需缴纳剩余医疗费)

这样一来,不仅治疗费用能有报销,家长在陪护过程中的误工费等隐形收入损失,也能得到补偿。

02

少儿白血病有机会赔4.9倍保额

首期《国家儿童肿瘤监测年报2020》统计数据显示,在儿童所患的所有恶性肿瘤中,白血病的占比达到57.21%,大幅领先于其他肿瘤类疾病。

儿童白血病,是15岁以下儿童第二位的死亡原因。

提起少儿白血病,很多人的第一反应是绝症,

但事实上,随着医疗水平的提升,目前国内儿童白血病治愈率已超80%,发病人群最多的儿童急性淋巴细胞白血病,5年以上生存率更是达到88.7%。

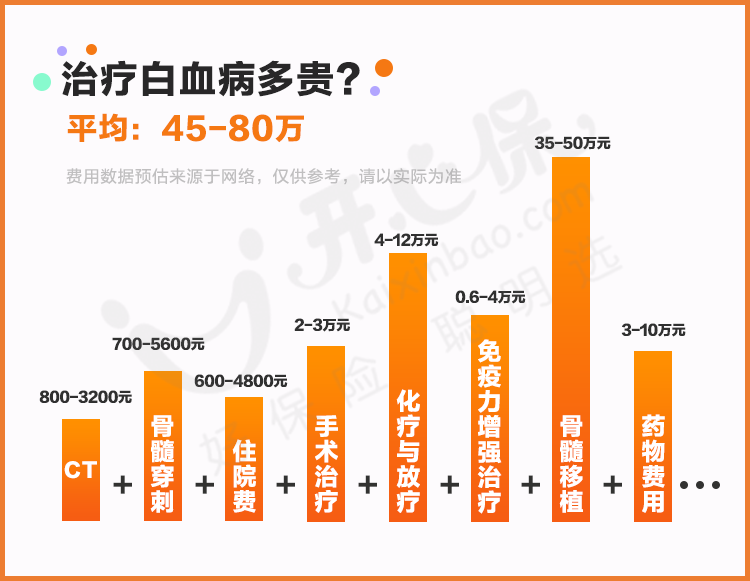

『少儿白血病』并不可怕,背后高额的治疗费用才让人感到触目惊心。

白血病治疗一般需要2-3年的时间,费用在10-30万不等,如果需要进行骨髓移植,费用则在30-100万区间内。

可以说,在市面上所有的少儿重疾险中,小青龙3号的少儿白血病保障是非常强了。

举个例子,如果0岁儿童投保50万基础保额,一旦等待期后罹患白血病,会获得如下保障:

(1)重大疾病责任获赔50万

(2)儿童特定疾病责任获赔60万

(3)如1年后接受白血病骨髓移植,额外获赔二次重疾责任60万+18岁前骨髓移植保险金25万

(4)陆道培医院白血病就医绿通服务

共计195万,相当于 3.9倍的基本保额 。

如果选择了疾病关爱金附加责任,首次重疾还能再多赔1倍基本保额,即50万,总计能达到 4.9倍的基本保额 !

高保额和强大的医疗资源都能兼得,是每个爸爸妈妈想给孩子的最强守护。

03

恶性肿瘤—重度保障赔付不限次

恶性肿瘤—重度赔付打破次数限制,也是这次小青龙3号非常亮眼的一大优势。

近年来,癌症的发病率,是肉眼可见地越来越趋向于年轻化。

但癌症高发的同时,带病生存也成为一种常态化现象。

近年来,我国癌症五年生存率由30.9%跃升至40.5%,癌症逐渐成为了「慢性病」。

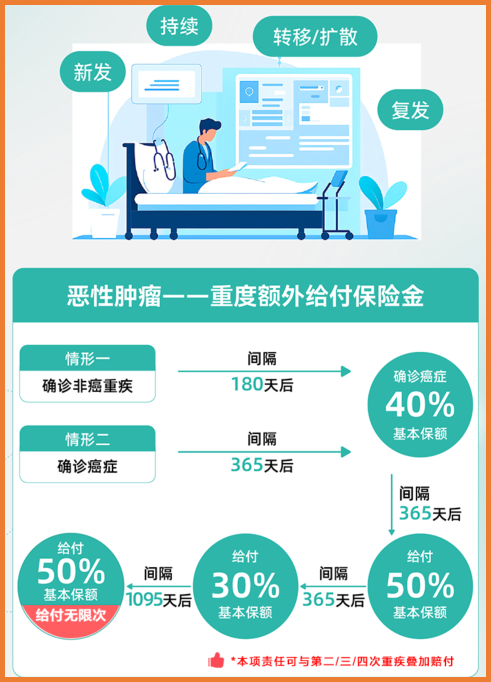

针对癌症保障,小青龙3号不仅有癌症扩展保险金:

首次确诊过原位癌或轻度癌,后续确诊恶性肿瘤重度,额外赔50%保额,

还可选「恶性肿瘤—重度额外给付」责任,打破了癌症给付次数限制,

新发复发转移持续均可「无限次」赔付,保障力度大幅加强。

04

重疾不分组赔4次 累计最高520%

孩子年纪尚小,未来几十年的路还很长,充满着太多的不确定性。

在漫长的生命里,二次患重疾的概率相对就会更高。

所以,对于年少的孩子而言,他们比成年人更需要长久而全面的保障。

§小青龙3号少儿重疾险 128种重疾最多可赔4次,依次100%/120%/140%/160%保额。

和小青龙2号相比,赔付次数和保额都有了不小的提高,

不仅考虑到了多次罹患重疾的可能性,递增的保额还能有效对冲通货膨胀导致未来保额不够的风险。

05

特定疾病、罕见疾病均能赔4次

小青龙3号的特定疾病和罕见疾病,由之前的各可赔1次升级为各可赔4次。

特定疾病每次120%基本保额,罕见病每次200%基本保额。

少儿白血病、严重瑞氏综合征、神经母细胞瘤等,都有涵盖。

小开感觉这项保障的潜台词就是:

不管高发还是罕见,周到的保障必须安排上,不留死角。

06

可选责任丰富灵活

毫不夸张的讲,

这次小青龙3号无论是可选责任还是必选责任,都值得拿出来说一说。

小青龙3号的重大疾病保险金可以与疾病关爱保险金叠加赔付,最高累计可赔付620%。

充足的保额,不仅让重疾治疗更安心,还能弥补父母因照顾孩子而损失的收入部分。

至于身故/全残责任、最高400元/天的住院津贴、投保人豁免等,也都可以根据自己的需求灵活选择。

可以说这把升级很够意思~

君龙小青龙3号少儿重疾险值不值得买?

看完保障责任后,再来说说决定我们是否买一款产品的另一个核心点,那就是保费!

在保费上,§小青龙3号少儿重疾险的价格也有不少惊喜:

50万基本保额,保至终身,35年缴费,仅基础责任,0岁男孩只需1940元,0岁女孩只需1775元,

如果附加癌症拓展金责任,保费也分别只有2270/2200,

妥妥的多次赔付的责任,却拥有了单次赔付的价格,性价比非常高。

龙年的宝宝们,势必得安排起来了!

关于君龙人寿

最后跟大家聊聊君龙人寿这家保险公司。

君龙人寿保险有限公司于2008年12月17日在厦门正式开业。

由连续多年位居福建省企业集团100强首位的厦门建发集团有限公司和拥有60多年寿险管理经验的台湾人寿保险股份有限公司合资设立。

是首家总部设在福建省的保险公司。

2023年四季度,君龙人寿综合偿付能力充足率166.97%,实力还是很强的。

君龙人寿此前推出过不少性价比非常高的产品,少儿重疾险市场热销的小青龙系列,就都是君龙人寿的手笔。

这次的 §小青龙3号少儿重疾险 ,同样也给我们带来了不少惊喜。

如果对这款产品感兴趣,想测算一下保费,或者关于小青龙3号有任何疑问,扫描下方二维码,开心保在线顾问老师1对1详细解答~↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心