3.0%预定利率即将调整的消息一出,不少朋友开始着急上车了,

后台也一直有小伙伴,想要一份详细的榜单,直接抄作业做个参考。

我们之前也说过,预定利率下调,不能只盯着增额终身寿险、理财险这类产品,

事实上,对大部分人来说,当务之急还是要检查下基础保障有没有配齐,毕竟保障类产品,也会受到3.0%预定利率下调的影响!

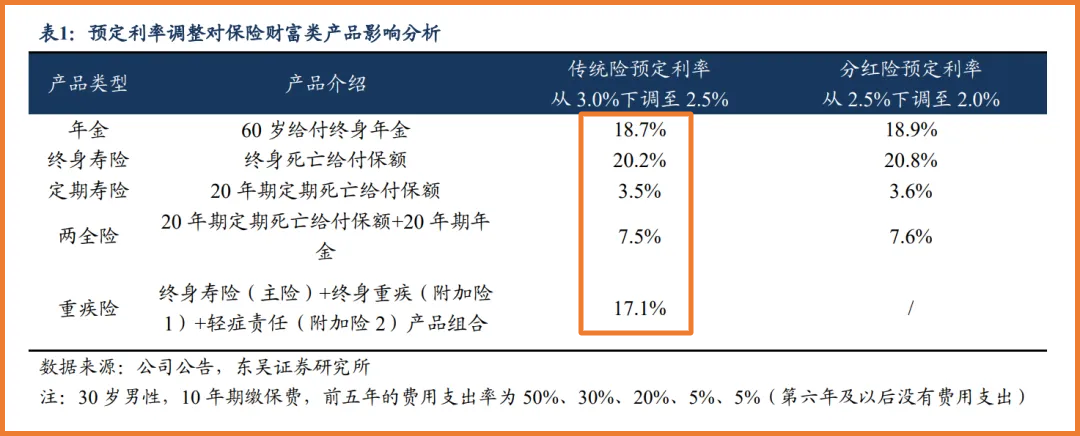

东吴证券研究所曾发布过一份研报,分析了预定利率下调对保险价格的影响,

在假定测算中,当预定利率从3.0%调整到2.5%,保障类的重疾险涨幅约为17.1%,

(图片来源:东吴证券)

也有一种说法是,当预定利率从3.0%下调至最高2.5%,相同保障的重疾险,涨价幅度超过20%!

所以我们今天单开一篇,为大家扒一扒,成人重疾和少儿重疾,哪些产品值得买。

少儿重疾险,哪些产品值得买?

首先我们之前说过,预定利率的下调,对包括增额终身寿险、年金险、重疾险、定期寿险等在内的长期险,都会有影响。

具体预定利率是如何影响重疾险保费的,可以咨询开心保1v1在线顾问老师详细了解

而在重疾险中,少儿重疾险可以说是影响最大的。

这是因为,孩子年龄小,持有保单时间更长,受预定利率变化的影响最大。

所以趁着还有机会,给孩子配置上重疾险确实很有必要,尤其这个人生阶段,可以说是保费最低的时候了。

我们直接上答案:

• 终身保障首选 君龙小青龙3号 :重疾不分组赔4次;

• 大黄蜂11号全能版 :少儿白血病最高赔4.6倍;

• 30年期选 华贵麦兜兜 ,100万保额简单实用

■ 君龙人寿小青龙3号少儿重疾险

作为少儿重疾险领域的「六边形战士」,小青龙3号 可以说是多次赔付的保障内容,单次赔付的价格:

• 行业创新少儿自闭症权益

• 重疾不分组赔4次 累计最高520%

• 少儿白血病有机会赔4.9倍保额

• 恶性肿瘤—重度保障赔付不限次

• 特定疾病、罕见疾病均能赔4次

在此特别要提的是它的恶性肿瘤保障,小青龙3号不仅有癌症扩展保险金:

首次确诊过原位癌或轻度癌,后续确诊恶性肿瘤重度,额外赔50%保额,

还可选「恶性肿瘤—重度额外给付」责任,打破了癌症给付次数限制,

新发复发转移持续均可「无限次」赔付,保障力度大幅加强。

(点击图片了解更多)

提示:君龙小青龙3号少儿重疾险计划于2024年8月31日24时下架,有需要请在此之前投保!

■ 大黄蜂11号全能版少儿重疾险

大黄蜂11号全能版升级后,覆盖198种疾病,取消了重疾赔付后的间隔期限制,

还加强了白血病保障,少儿白血病最高赔460%保额,新增白血病医疗费用保险金,

价格也更加便宜一些,对于比较看重白血病保障的家长来说,还是很值得考虑的。

■ 华贵麦兜兜少儿重疾险

华贵麦兜兜的保障责任简单到「离谱」,

128种重疾赔1次,100%基本保额,还有身故保险金责任,

有两种方案可选,方案一是身故赔付已交保费,

方案二是18岁前身故赔付已交保费,18岁后身故赔付100%基本保额。

特别给大家介绍华贵麦兜兜,是因为不少人现阶段预算较低,

这个时候,就要把重点放在保额上,100万保额,起码能保障未来30年内的一份基础保障了。

提示:华贵麦兜兜少儿重疾险计划于2024年8月31日24时下架,有需要请在此之前投保!

■ 投保建议:

预算充足想借窗口期一步到位,首选小青龙3号,不管是重疾赔付次数、白血病责任、自闭症责任、恶性肿瘤责任等,各方面都没得说;

确实预算有限,又想要高保额,阶段性过渡就可以选择华贵麦兜兜。

成人重疾险,建议考虑这款产品

成人重疾险,给大家推荐两款产品,大家可以根据自己的需求来选择:

终身保障选 达尔文9号重疾险 ,有机会返保费;

定期保障首选 超级玛丽11号 ,保费更低保障全。

■ 达尔文9号重疾险

达尔文9号是一款终身保障,最长缴费年限35年,重疾和轻中症保障充足,可选保障多达7项,实用性很强。

• 重疾赔后,同组轻中症还能继续赔

• 重疾多次赔首次确诊年龄延长至65周岁

• 轻症额外赔付比例提高

• 新增重疾保费补偿责任可选

在这里要格外聊聊达尔文9号的「重疾返保费」责任,

这项保障比较创新,如果在缴费期内患了重疾,就能返还之前交过的所有保费,

它还自带被保人豁免,出险后,后续的保费也不用再交,但保障继续,

两者结合,就相当于不花钱买了一份重疾险。

附加这项保障的本质,就是每年多花点钱,再买一份定期重疾险,保额是已交的全部保费,保障时间为「缴费期内」。

以30岁女性,买50万保额,选择30年交,保终身为例,附加这项保障价格为295,也就算是花295给自己再买了一份保30年的,保额递增的重疾险,还是很合适的。

提示:达尔文9号重疾险计划于2024年8月31日24时下架,有需要请在此之前投保!

■ 超级玛丽11号重疾险

在定期保障这方面,超级玛丽11号作为超级玛丽IP系列的最新作品,升级以后保障加码,保费还降了不少

• 重疾赔后,罹患中轻症还有机会获赔,无间隔期

• 中症有机会获赔100%基本保额

• 第二次重疾保险金责任拓展到65周岁之前

• 可选「癌症无限赔」,保障不封顶

• 增加了恶性肿瘤拓展保险金等保障

针对越来越高发的癌症风险,超级玛丽11号不仅自带癌症拓展金,还可选「癌症无限赔」、癌症津贴责任,

核保也更加宽松,6mm的肺结节有机会标体承保,还有肺结节健康管理服务。

详细的核保规则以及投保协助,可以 @开心保顾问老师,获取1对1专属服务→【点此获取服务>>】

提示:超级玛丽11号重疾险计划于2024年8月31日23时55分下架,有需要请在此之前投保!

■ 投保建议:

如果想要终身保障,或者格外看中「返还保费」责任,建议首选达尔文9号;

如果选择定期保障,或者想要更便宜的保费,超级玛丽11号是首选,它的癌症保障非常亮眼,癌症赔付不封顶,原位癌后首次癌症还能翻倍赔。

总结

总结一下,这个阶段,可能大家都在考虑上车理财险,

但买保险这事,不能跟风,适合自己的才是最好的,

年金险或者增额终身寿险虽然好,但并不是每个人都合适,

普通人还是要先考虑好基础保障再说其他。

另外,再保险配置过程中,要始终坚持「先大人、后小孩」、「重保额,轻期限」,

只有基础保额买足了,才能起到保障的作用。

另外,小开的推荐,只是一个普适大部分人的方案,

具体要选什么产品,还是要根据预算、具体需求、现有保单情况来考虑,

如果想要更详细的方案规划或者产品解读,可以咨询1对1顾问老师在线服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心