「爱情 保险不是你想买,想买就能买!」

——保险公司

俗话说的好,重疾险不是你有钱、想买就能买的,中间一直隔着一道沟,那就是「健康告知」。

对身体健康的人来说,健康告知可能就是「走个形式」,热门产品随便挑,保费还便宜。

但随着年纪增加,体检时小毛病就越多。

哪怕医生说问题不大,但核保时健康告知就成了「马里亚纳海沟」:不是拒保,就是延期或除外……

比如查出个高血压、乙肝,尤其是越来越高发的肺结节啥的,基本就和重疾险无缘。

但是,往往这部分 身体异常的「非标准体」人群,才是最需要保障的人。

要搁以前,你就算拿着钱来找小开,小开也没有好办法。可是现在,小开务必会让『非标人群』试试这款产品—— §中荷互联网超越1号重疾险 。

中荷超越1号核保尺度特别大:乙肝大三阳、肺结节、抑郁症、肠息肉等30多种健康异常,都有机会买。

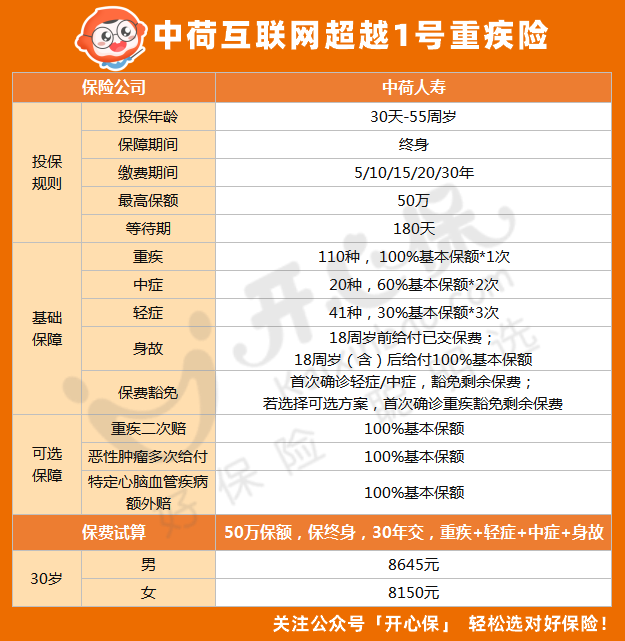

一、基础保障

中荷超越1号长这样:

(点击查看大图)

(点击查看大图)

基础必选保障简单:110种重疾+20种中症+41种轻症。

• 重疾:赔1次,赔付100%保额。

• 中症:赔2次,每次赔60%保额,含豁免。

• 轻症:赔3次,每次赔30%保额,含豁免。

和其他产品有点不一样的地方是,中荷超越1号身故责任为必选项:

• 18岁前:身故赔「已交保费」

• 18岁后:身故赔「100%基本保额」

意思即,如果一辈子没理赔过重疾去世了,后面不管是疾病、意外还是自然去世,也能赔保额。

相当于附加了一个终身寿险,要么赔重疾,要么赔身故,两者赔其一,最后总能拿回一笔钱。

当然,保费也会随之高一些。

不过想想宽松的核保条件,小开倒觉得这点也完全可以接受,毕竟能提供的保障更多了,保费上涨的也在合理范围内。

除了必选责任外,中荷超越1号还有两项可选保障,可以自由附加:

• 重疾不分组二次赔;

• 癌症二次赔&特定心脑血管疾病二次赔。

这两项可选保障性价比也不错,但至于是否要附加,小开觉得完全根据自己的经济预算来决定。

小开认为,保费用到刀刃上,提高基础保额,增加保障力度 是关键。

当然,如果预算充足,附加上重疾、癌症二次赔还是很有必要的。

毕竟随着癌症的越来越年轻化,单次重疾、癌症赔付对抗大几十年的保障周期,确实显得势单力薄了一些。

(点击图片投保)

(点击图片投保)

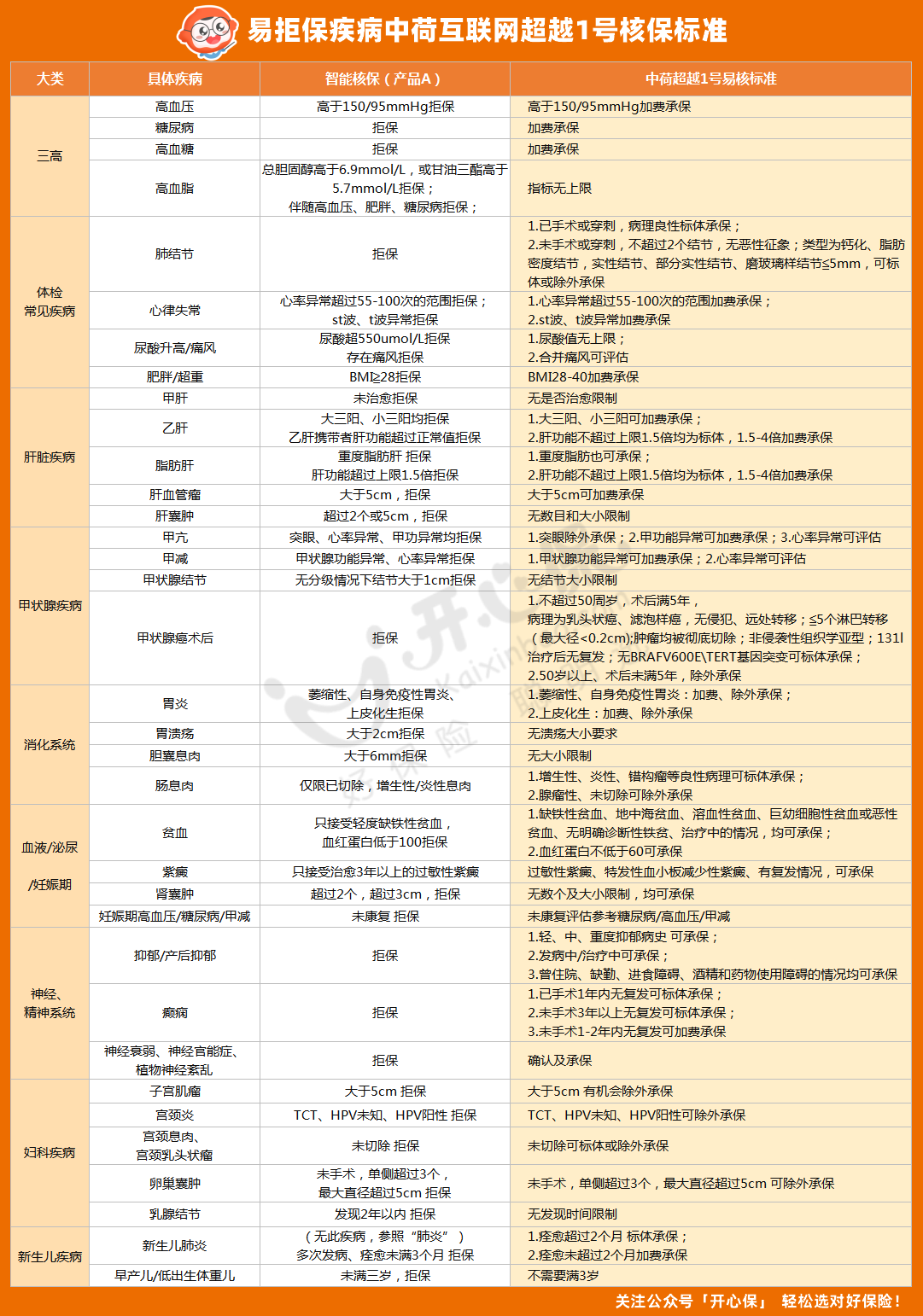

二、核保宽松

§中荷互联网超越1号 最值得称道的一点就是:

支持智能核保,且核保尺度特别大,对于很多其他重疾险直接拒保的疾病,都放宽了限制要求~对非标体超友好!

怕你们说我忽悠,直接上图看:

(点击查看大图)

(点击查看大图)

比如 肺结节、大三阳,有这些异常的朋友大多都经历过被拒保的心酸,想买个保险真的太难了。

个别能投保的产品,一般也要加费或除外。

而超越1号呢,不仅能投保,还有可能以标准体承保。

除此之外,对于高发的甲状腺癌,术后如果满足核保条件,也可以按照标准体承保。

甲状腺癌:不满50岁,术后满5年,同时近半年复查正常就可以通过智能核保直接按标准体投保。

高血压:最高可以允许血压180mmHg/110mmHg的人加费购买。

这是什么概念?已经达到3级高血压的标准,再往前一步,随时可能心梗。

糖尿病 和 高血糖 都支持在一定范围内加费承保,而 高血脂 无论什么指标都可以承保;

像常见的 甲肝,无是否治愈的限制。

最夸张的是,轻/中/重度抑郁病史 发病期或者正在接受治疗都可以买。

要知道,抑郁症是有自杀倾向的,而中荷超越1号还捆绑了身故责任。

还有其他疾病的核保条件,小开就不在这里一一展开了,总之,核保放宽的病种数量接近30种。

身体有小毛病的人群,中荷超越1号的智能核保可以尝试走起来了,反正也不会留痕。

三、总结

§中荷互联网超越1号重疾险 的定位是「补位」。

它可能不会成为年轻人、身体健康人群投保的首选,但随着人的年龄增长,身体异常增多,中荷超越1号会逐渐成为大家心中最踏实、最不离不弃的守护。

当确诊了大大小小的毛病才想起来买保险,当想加保保额而被其他产品拒保时,还能想到:「不要紧,我还能试试中荷超越1号。」

这可能就是这款产品更具有价值的地方。

最后再次提醒大家,保险产品有别于其他产品,早买早保障,找到当下适合自己的就是最好的。

如果 §中荷超越1号 就是你现在的Only one,那就别再犹豫了。

投保过程中有任何疑问,随时联系开心保顾问老师,获取1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心