关于八月份最重要的事儿 预定利率即将下调 ,小开已经说腻了,

现在只想劝你们,别光关注理财产品测算收益了,

要是保障型产品,尤其是重疾险还没买齐的,就抓紧时间安排上!

在众多成人重疾险产品里,超级玛丽和达尔文这两个IP算是焊在榜单上了,

在挑选产品时,始终绕不开一个话题:「超级玛丽11号VS达尔文9号,到底该怎么选?」

紧要关头,小开直接来公布答案!

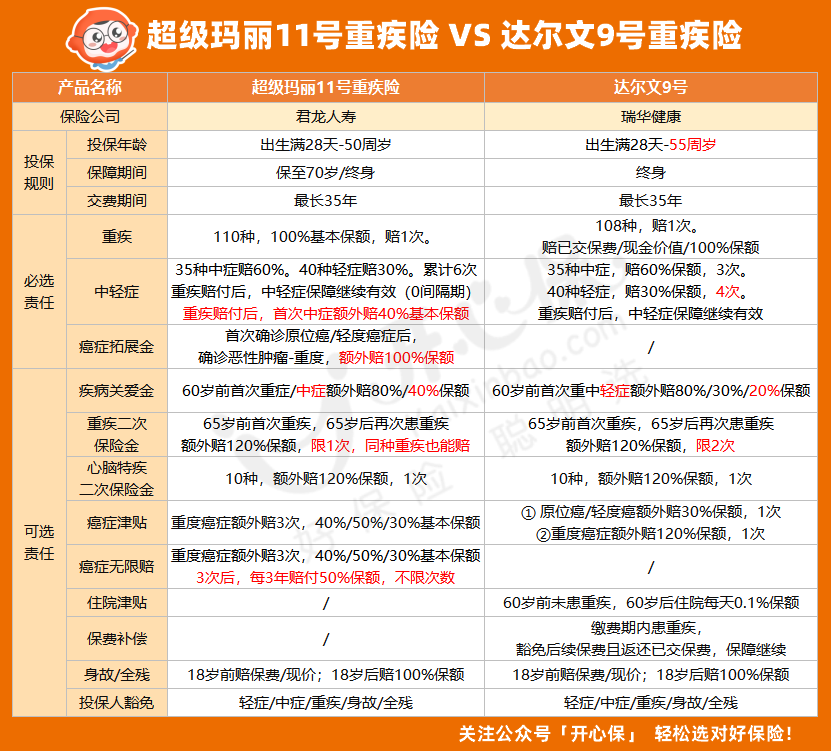

超级玛丽11号VS达尔文9号

首先,我们先给它俩来个保障大对比,给大家更直观地展示一下:

在投保规则上:

§超级玛丽11号 最高50岁投保,而 §达尔文9号 更宽松,最高55岁也能买。

不过,超级玛丽11号支持70岁投保,如果预算有限又不想牺牲保额,可以选择超级玛丽11号暂时缩短保障期限,保费更便宜。

在基础保障上:

超级玛丽11号中轻症不分组,累计赔6次,而首次重疾赔付后,首次中症额外赔40%保额,使得中症能达到100%的保额,

如果附加了疾病关爱金,首次中症再多赔40%,可以达到惊人的140%保额。

而达尔文9号有首次轻症额外赔20%。

在重疾二次赔付上:

两款产品对首次重疾的要求都放宽到了65岁前,相比于市面上大多数产品更宽松,

§超级玛丽11号 重疾额外赔1次120%保额,优势是同种重疾也能二次赔。达尔文9号重疾额外赔2次120%保额,次数上占优势。

特色保障方面,超级玛丽11号自带【癌症拓展金】,还可选【癌症无限赔】责任,

而 §达尔文9号 创新了「0元购」,即【重疾保费补偿】责任,罹患重疾不仅豁免后续保费,还可退还过往已交保费,搭配35年的超长缴费期,实用性很强。

超级玛丽11号VS达尔文9号,谁更值得选?

先说结论:

1、50周岁以上还想购买重疾险,选择达尔文9号;

2、预算有限,或者想定期保至70周岁,优先选择超级玛丽11号;

3、考虑终身保障,或者更看重【重疾保费补偿】这项「0元购」责任,选择达尔文9号;

4、想要重疾二次赔付责任,或者更看重癌症风险方面的保障,选择超级玛丽11号;

达尔文9号只有终身保障,但它基础保障便宜,适合大部分人,

如果想要更高的保额,可以选择疾病关爱金,在承担家庭责任最重的60岁前,能多赔80%保额,保额非常充足。

而 §超级玛丽11号 多了一个保到70岁责任,如果缴费30年,

保费就相当低,很适合预算有限的年轻人。

它的癌症无限赔,也是非常好的责任,如果选择保至终身,

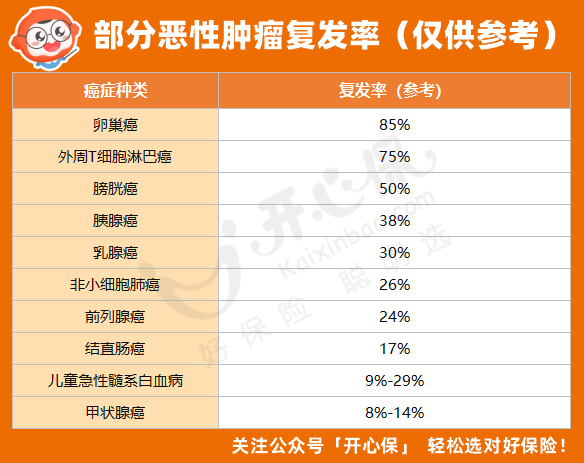

毕竟现在的癌症风险实在太高,以及带癌生存、复发转移的有多少,其实大家也都知道。

以妇科常见的三大恶性肿瘤之一——卵巢癌为例,它的预后非常差,在2-3年里,有70%的卵巢癌会复发。

附加一份无限赔责任,起码再风险再次来袭时,能有更充足的「弹药」来应对。

而 §达尔文9号 的【重疾保费补偿】也吸引了不少人,

这份附加责任价格不高,相当于一份保额递增的重疾险,有条件的话还是比较建议大家附加的。

对比一下这两款产品的保费的话,因为达尔文9号只有终身保障,我们就以30岁投保50万保终身来对比:

• 在只选基础版的情况下,达尔文9号价格更便宜。男性5255元,女性4890元。

• 如果附加了重疾二次责任,超级玛丽11号则更占优势。男性5675元,女性5800元。

如果预算有限,超级玛丽11号,保至70岁:30岁投保50万,男性3465元,女性3040元。

如果预算充足买终身保障,达尔文9号35年缴费+重疾保费补偿责任:30岁投保50万,男性5680元,女性5205元。

总的来说,§超级玛丽11号 和 §达尔文9号 ,各自都有不少亮点,可以根据自己的预算、保障需求等来灵活选择,

如果实在不知道怎么选,或者对两款产品的详细责任有疑问,那就直接 @开心保顾问老师 ,获取更多1对1专属服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心