月初,火爆全网的小青龙少儿重疾险系列无缝衔接,但当时的 小青龙5号 只有保终身版本,很多想给孩子买定期重疾的就扑了个空。

别慌,不是没有,只是来得晚了一点而已。

现在保至70周岁/保30年的小青龙5号B款、C款,统统给大家安排上了!

不过买之前,还得和大家再唠叨下,给孩子买重疾险时,在保障期限上,应该怎么选?

儿童重疾险,

保障期限到底应该怎么选?

首先我们都知道,孩子买保险尤其是重疾险,年龄越小越便宜,而保障期限上,当然也是期限越短越便宜。

怎么选?其实还得看预算。

■ 预算充裕:保至终身优先

从保障期限的角度来说,保终身确实很好,毕竟在现阶段,孩子买重疾险是最便宜的,一步到位,当然是保至终身优先。

以小青龙5号少儿重疾险为例,0岁宝宝,投保50万元基本保额,仅基础责任,保障至终身、35年缴费,男孩每年保费2400元,0岁女孩每年保费2215元。

这个价格对一款重疾不分组可最多赔4次、保额还递增的多次赔付重疾险而言,确实是非常划算的。

■ 预算有限:保30年/保至70周岁

终身虽然好,但并不是所有人都适合选择保终身,毕竟预算也要考虑。

在如今的形势之下,大家难免想降低预算,把钱放在手里更踏实。

我们都知道,买保险就是买够保额,才能达到保障的目的,如果预算紧张,要优先保证充足的保额,再考虑保多久合适。

给孩子选择保至70周岁或者保30年的重疾险,重点把保额做充足。

这样一来,可以覆盖儿童阶得高发重大疾病及少儿特定疾病,待孩子成年工作后,市场迭代更新,再选择合适的成人重疾险。

所以,两种方案没有绝对的对错,重点是要看家庭预算。

小青龙5号少儿重疾险

保障期限选哪个好?

小开建议,有能力的话,还是要尽量选择至终身。

为什么这样说?

给孩子买多次赔付的重疾险,本身就是要抵御漫漫人生路上不可预知的多重风险,一旦罹患一次重疾,身体免疫力降低,二次重疾的概率会大大提高。

人生起码七八十年,中途会发生什么我们谁也无法预测,多次重疾的概率也越来越高。

如果选择了保定期,30年后保障就到期,一旦中途生病尤其是大病,之后再想买保险就几乎不可能了。

就算健康,再重新买,价格也会贵很多。

小青龙5号的重疾4次不分组,相当于一步到位直接解决基础问题,如果孩子长大以后身体依然健康,还想再补充保额,也有个托底的。

更何况小开刚才也说了,小青龙5号少儿重疾险 相当于多次赔付的保障,却有着单次赔付的价格。

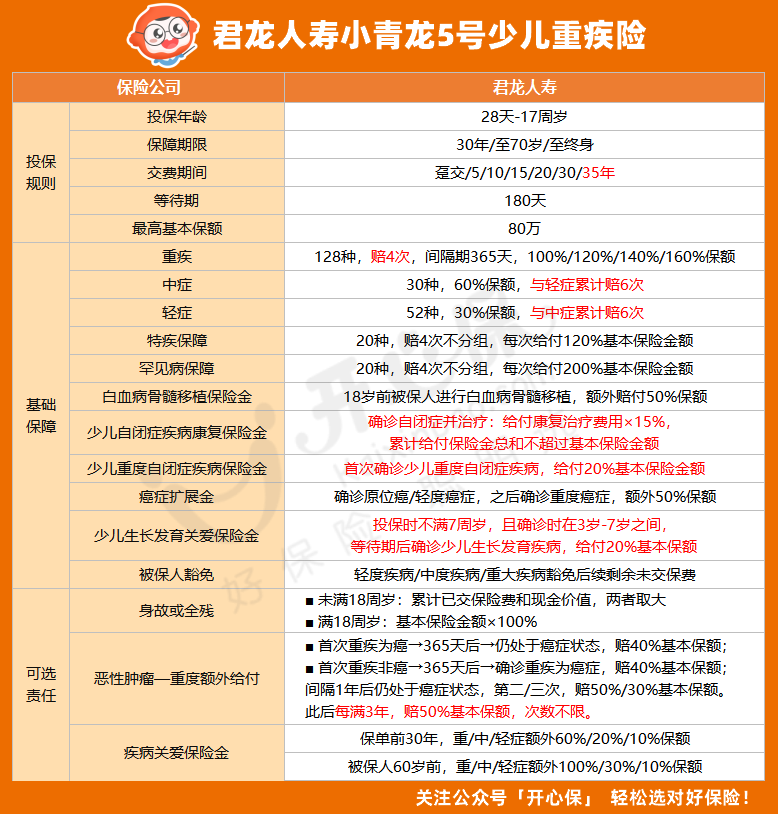

说到这,我们要再复习一下小青龙5号的保障内容和亮点:

• 最高基础保额80万,满足高保额需求;

• 重疾不分组赔4次,累计最高可赔520%

• 行业创新少儿自闭症权益

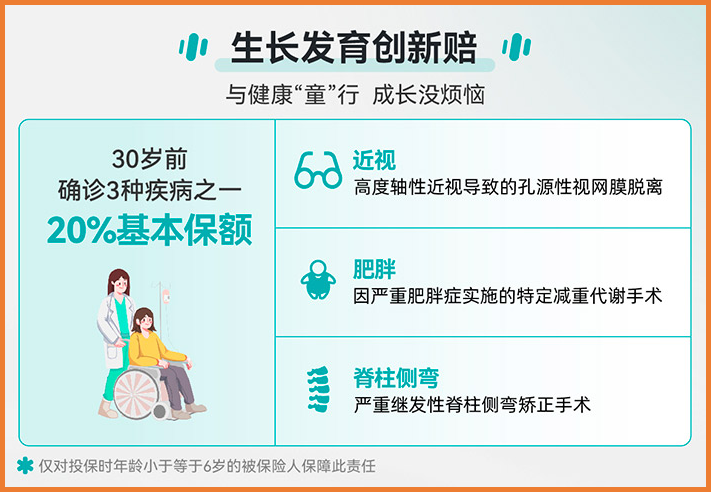

• 新增儿童生长发育关爱保险金多赔20%

• 特定疾病、罕见疾病均能赔4次

• 少儿白血病有机会赔4.9倍保额

• 可选恶性肿瘤—重度保障额外给付「无限次」

保障期间,小青龙5号还额外享受7大版块,46项服务,囊括11项暖白计划;9项卫星计划;6项CAR-T医疗服务;6项重疾就医直通车等服务。

这次小青龙5号的B款、C款上线,给了大家更多的选择,果然还是满满诚意~

如果对小青龙5号感兴趣,想测算一下保费,或者关于小青龙5号有任何疑问,都可以咨询开心保在线顾问老师,获取1对1专属服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心