总感觉上一秒还在期盼国庆长假,下一秒就已经是十月中下旬了,转眼马上年底。

一到岁末年终,除了又要紧张准备年终总结,大家也开始计算今年的总收入,毕竟,很快就又到了要计算个税专项扣除的时候。

按照往年的惯例,我们都知道,子女抚养、老人赡养、房贷房租、重疾医疗等,都能抵税。

但你知道吗,从2023年1月开始,能抵税的项目,又增加了一项,那就是「个人养老金」!

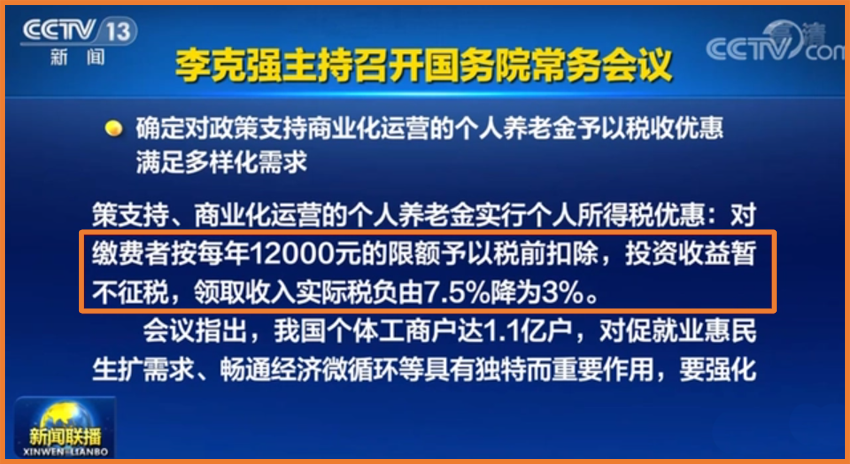

9月26日,国务院召开常务会议,决定对个人养老金实行个税优惠,按每年12000元的限额予以税前扣除。投资收益暂不征税,领取收入的实际税负由7.5%降为3%,政策实施追溯到今年1月1日。

(点击查看大图)

(点击查看大图)

此消息一出,不少人都有些懵:

• 个人养老金是个啥?

• 个人养老金和我们的基本养老保险一样吗?

• 难道以后领退休金也要交税了?

今天咱们就来聊聊这事。

一、个人养老金是什么?

很多人都不知道个人养老金是什么,甚至还很容易将个人养老金和我们的基本养老保险混淆。

其实,这俩完全不是一件事。

■ 基本养老保险,是国家根据法律、法规的规定,强制建立和实施的一种社会保险制度,用人单位和劳动者必须依法缴纳养老保险费,在劳动者达到法定退休年龄退出劳动岗位后,依法获得养老金等待遇。

■ 个人养老金,属于政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,缴费由个人承担,在缴费上限内自主选择额度,自主开立资金账户,资金完全积累,自主投资,领取方式也由自己决定。

所以,个人养老金,我们自己可以选择交或者不交,并非强制。

那么,个人养老金会影响我的养老保险吗?

当然也不会。

交不交个人养老金,与我们的基本养老保险没有关系,养老保险该交多少,将来领多少,不受影响。

至于很多人认为「领养老金还要交税」,也是片面的。

首先我们要了解我国多层次的养老保险体系,第一支柱即以基本养老保险和社保基金补充为主体,第二支柱以企业和职业年金、第三支柱个人养老金为补充。

我国《个人所得税法》明确规定:

按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费,免征个人所得税。

也就是说,领取第一支柱的基本养老保险金是不需要缴税的。

而企业和职业年金、个人养老金在领取时要依法缴纳个税,而它们的税收缴纳比例也不一样,这一点,我们过会儿再详说。

二、为什么要发展个人养老金?

看到这里,很多人可能会发出和小开一样的疑问:我们都有基本养老保险了,为什么还要发展个人养老金?

小开刚才说了,基本养老保险是我国养老保险体系的第一支柱。

然而,随着人口老龄化的日益加剧,养老的压力越来越大。

根据第7次人口普查数据,我国65岁以上人口占比为13.5%,深度老龄化比率是14%。

中国人口老龄化进程快、程度深、规模大,而且是「未富先老」,可以预见,未来,我国将持续面临人口均衡发展的压力。

另一方面,养老金的情况也不容乐观。

数据显示,2020年,全国仅有6个地区职工养老保险基金的收支差额为正。

尽管养老金将进一步施行全国统筹,通过统收统支,改善区域不平衡的问题,但养老金的缺口依然存在。

近30年来,中国老年人口抚养比已由不足9%增长至17.8%,也就是说,30年前,每100个劳动年龄人口要负担不足9名老年人,而如今,这个数字涨到了17.8名。

一些老龄化程度较深的城市,其情况只会更严重。

因此,越来越多的年轻人也开始考虑起养老问题了。

而个人养老金的出现,让我们在年轻时能多攒下一份钱,以后到了退休年龄,除了社保养老金,我们还能领一份个人养老金账户里的钱。

而且,这也算是让「月光族」强制储蓄,国家管钱,起码爆雷的概率就比自己投资要小多了,而且现在还能享受税收优惠。

需要注意的是,即使是购买国家筛选出来的理财产品,也要遵循市场规律,收益率有高有低。

养老保险收益率有高有低,基金有涨有跌,银行理财有保本也有不保本。

而且,参加后封闭运行,要到法定退休年龄,或者完全丧失劳动能力等特殊情况,才能领取。

三、个人养老金税收有什么优惠?

个人养老金在税收上,有两点优惠。

第一,是抵扣个人所得税。

国务院常务会议明确,对缴费者按每年12000元的限额予以税前扣除,也就是说,能够抵扣个税的项目加了一个,要掏的个税又少了一些。

第二,是税收优惠。

个人养老金的投资收益暂不征税,领取收入实际税负由7.5%降为3%。

举个例子,如果小开60岁退休,每个月领取个人商业养老金1000元,按照领取收入实际税负7.5%计算,则每月应纳的税额为1000元×7.5%=75元。

而税负由7.5%降为3%后,小开每月应纳的税额为1000元×3%=30元。

相当于以每月1000元的领取额度计算,每月税负就减少45元。

税负下调后,个人养老金税负和企业、职业年金差不多处于一个水平,而个人养老金封闭期产生的投资收益也是不用缴税的。

出台这一优惠举措,是为了增加税收优惠政策的覆盖人群,鼓励大家积极建立个人养老金账户,促进养老第三支柱的发展,推动养老保障事业的发展。

说的再简单点,借着这个机会,也是让大家为养老早做打算,老了以后手里的钱更多一点,心里也更踏实一点。

四、除了个人养老金,还有哪些项目能抵税?

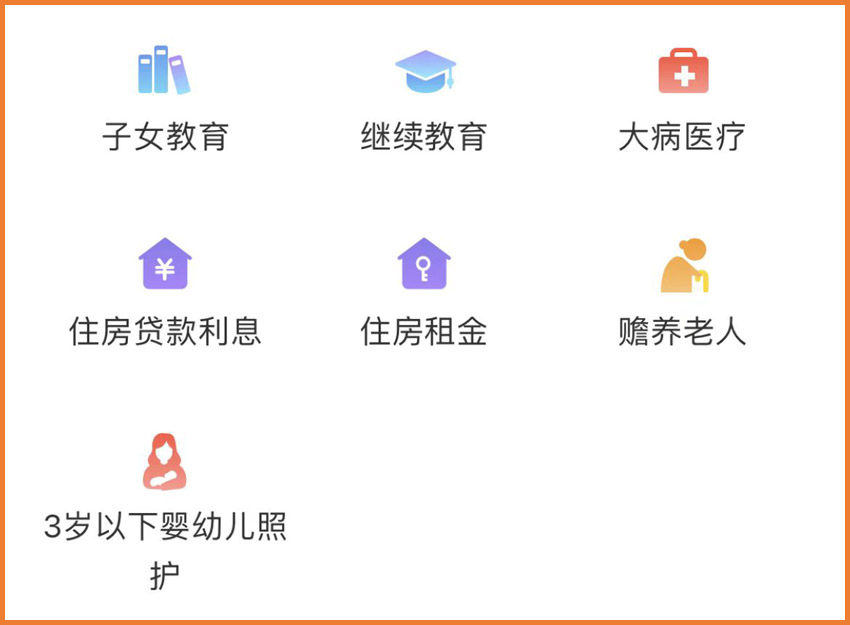

个人专项附加扣除,目前一共有7项,分别是:子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、3岁以下婴幼儿照护。

(图片来源:个人所得税APP)

(图片来源:个人所得税APP)

有子女需要抚养、教育,有房租、房贷,或父母年满60周岁等,都可以在专项扣除里申报。

每一项申报,都可以让你的个税少一点。

以租房为例,很多人在北上广深等一线城市租房,每个月的租金压力很大。

如果填报了住房租金专项附加扣除,在主要工作城市没有自有住房,那就可以抵扣800-1500元/月。

下载『个人所得税』APP,填入身份信息,就可以开始填报个人专项扣除。

如今,又多了一项个人养老金可抵税,如果想为自己做一点储蓄防治月光,正好手头也没有什么别的靠谱的理财方式,那么,这项个人养老金是可以考虑的。

毕竟,既能存钱,又能抵税,还是很划算的。

五、总结

随着年龄的增加,小开总感觉时间的飞轮越转越快。

以前觉得离我们很遥远的事情,如今也已经近在咫尺。

养老,真的已经不是一件可以「以后再说」的事情了。

早做打算,才能更早受益,这个打算不仅是是指经济上的准备,更是身体健康上的准备。

希望大家都能无忧无虑地跳广场舞和钓鱼。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心