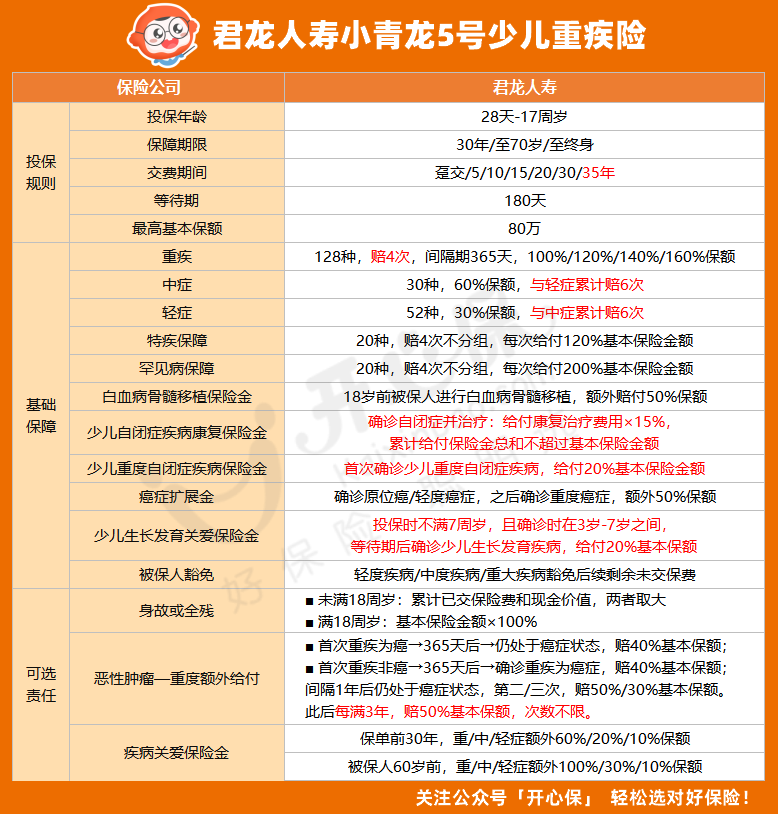

小青龙5号上线之后,关注度颇高。

其中被问得最多就是「应该怎么给孩子买?」

的确,就看这密密麻麻的必选+可选责任,谁看不晕。

不过别慌,小开给大家整理了3种不踩坑的投保方案,总有一款合适你!

如果想根据自己的预算和实际情况选择更适合自己投保方案搭配,也可以直接点此咨询开心保1V1顾问→【点此咨询>>】

小青龙5号,建议你这样买

购买小青龙5号,根据不同的预算和需求,小开建议以下3种买法:

■ 30万保额、保70岁、30年缴费,只选基础保障

• 保费:0岁男孩每年1188元;0岁女孩每年1104元。

• 方案优势:保费便宜,占用家庭保费预算小;重疾赔4次,单次最高赔160%保额,不担心多次重疾没保障;

重疾赔后中轻症不终止,少儿特疾覆盖全,自带白血病骨髓移植金,创新自闭症保障,3种生长发育疾病额外赔20%,覆盖宝宝高发疾病风险。

• 方案不足:保额低,几十年后可能不够用

• 适用人群:预算有限,想给宝宝基础保障的家庭

■ 50万保额、保终身、35年缴费,只选基础保障

• 保费:0岁男孩每年2400元;0岁女孩每年2215元。

• 方案优势:多次赔付重疾险最适合直接一步到位保终身,不用担心中途因为保障中断,35年缴费,保费压力小。

• 方案不足:缺少癌症后续保障,后期重疾保额可能不够。

• 适用人群:预算适中、想给孩子一步到位的家庭,提高保额和延长保障期限,小青龙5号的基础责任相对就比较充裕了。

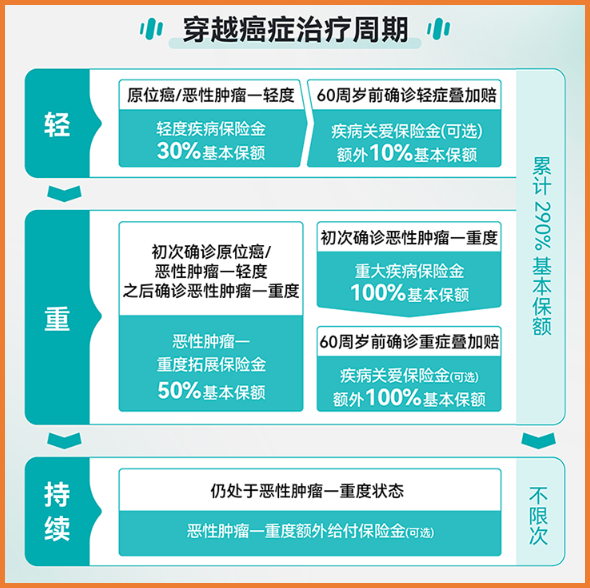

■ 50万保额、保终身、35年缴费,附加疾病关爱金、癌症无限赔责任

• 保费:0岁男孩每年3575元;0岁女孩每年3425元。

• 方案优势:保障拉满,针对癌症后续保障和首次疾病都有额外赔付。

• 方案不足:保费价格相对高些。

• 适用人群:预算充足、追求全面保障的家庭。

疾病关爱金能有效提高保额,重疾最高翻倍赔,癌症无限赔更是不限制赔付次数,在恶性肿瘤高发的当下,能够给孩子的一生提供周到呵护。

购买小青龙5号,要注意3个问题

1、保额要买足

买重疾险,最重要的就是要保额充足。

如果预算有限,也一定要以保额优先,为此甚至可以放弃一些可选责任,

这样一来,即使发生不可预知的特殊情况,也能有充足的现金在手上。

给孩子买重疾险,保额尽量30万打底,有能力的话可以买到50万以上。

2、选择长缴费期,杠杆更高

根据预算,在缴费期的选择上可以放长一些,能有效缓解缴费压力,

而且万一在缴费期间发生疾病风险,后续保费不用再交,保障继续有效。

3、附加保障量力而行

在选择附加保障时,小开给出的方案选择不是万能的,要根据自己的实际情况,如预算、家族病史等来综合考虑。

不过根据买重疾险就是买保额的原则,可以优先选择疾病关爱保险金,其他依次为癌症多次赔付、投保人豁免、住院津贴等,更好地保障更大的风险。

最后,关于小青龙5号,如果还是不知道应该怎么买,或者想进行更详细的产品分析,可以点此咨询开心保1V1顾问,获取更多服务↓↓↓

(扫一扫识别二维码)

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心