一生都在半途而废,一生都怀抱希望。夹竹桃掉落在青草上,是刚刚醒来的风车;静止多年的水,轻轻晃动成冰。

——张定浩《我喜爱一切不彻底的事物》

今天要说的,还是一个关于保障的故事。与以往不同的是,我们回归到健康保险的本质——对未来数十年的保障上。

好的保障规划,来自对当下的充分了解和未来的准确判断。以后的人生,不会让所有希望落空,也不至于让一切保障无力。

通过本文你将得到

社保优化正在促进更科学的保障概念兴起

诊疗费用的上涨速度,依然不可回避

新时代、新保障、新重疾险↓

01社保升级,给商业险更多发挥空间

身处保险行业,对国民保障方面的新动向自然比较敏感。说实话,过去的2019年,咱们国家在社保上的变化也着实喜人。

先是医保目录的全面优化:

剃旧补新,进口药降价、抗癌药加持;

常见病门诊药品的可报销比例提升:高血压、糖尿病患者的福音;

预计在2020年实现全国医保系统一码通的强大功能。

本来这一切都在有条不紊的进行,但有个家伙非要出来拉存在感——新冠肺炎。

本来这一切都在有条不紊的进行,但有个家伙非要出来拉存在感——新冠肺炎。

疫情闹的再凶,也不会打乱国家在社保综合布局上的进度。甚至,医保还在这场防疫大战中,起到了中流砥柱的作用。众所周知的“医保兜底”不必多讲,最近的消息是这个大手笔:

可对中小微企业的养老、失业、工伤保险的三项社保的单位缴费实行免征;

湖北以外省份,大型企业等其他参保单位的三项社保单位缴费可减半征收;

则是指那些受疫情影响、生产经营出现严重困难的企业,可申请缓缴。

根据专业测算,这几项政策,预计将为企业带来社保减负超6000亿元。

不难看出,“兜底”概念已经越来越多的体现在社保的各项服务中。在此,我们不必再老生常谈社保和商业险的关系,只说一个看法:

社保的愈加完善,并没有抢占商业险的价值空间。相反,厚实的基础有助于更灵活的选择商业险,保障未来的人生。

这个概念很大,但用最简单的例子就可以解释:

当医保可以更多的覆盖你生活中有关基本医疗(常见用药、门诊费用等)的支出比例时,省下的钱就可以用来配置更好的健康类商业险,而不必非要偏执于费率最低,选择面更大了;

因为社保对基础层面的覆盖越加完善,我们能将商业险的作用更集中到某些最要紧的环节,比如癌症二次赔付、重点年龄段保额加持等等,让保障更精准、更有力。

好钢到底应该用在哪处刀刃上?先了解下医疗成本这件事。

02未来医疗成本或会是座大山

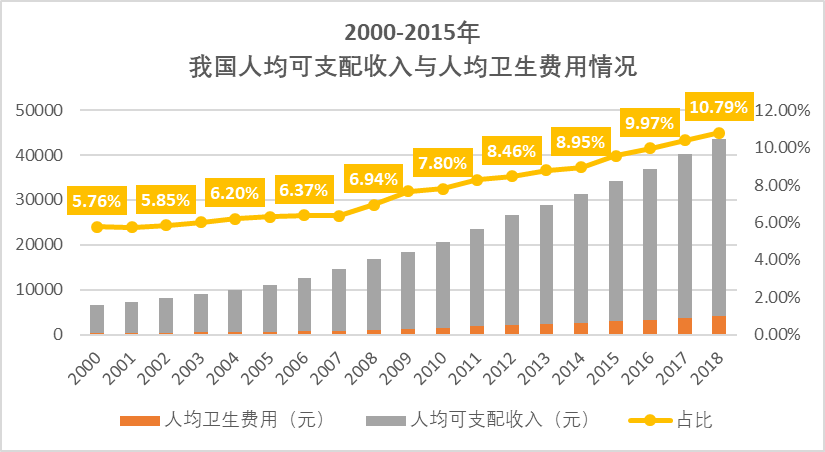

2000年我国人均可支配收入是5854元,到了2018年,这个数字来到近4万元。

跟着飞涨的,是医疗支出:2000年医疗支出占城乡家庭消费总支出5%左右,2018年则达到了10%。基数和比例同时上涨,这反应出随着收入水平的增加,健康需求也在持续扩张。

1999年的人均卫生费用是327元,彼时的人均收入在5854元;

2018年的人均卫生费用已达4237元,而人均收入则为39251元。

卫生费用涨了13倍,而人均收入则不足7倍。

如果按目前人均卫生费用增速仍超10%来看,稳定在7%~8%增速的人均收入就显得有些吃力了。换而言之,仅靠工资和固定收入,医疗费用早晚会成为大多数人的不可承受之重。

医疗费用飞涨的原因,并不仅与物价、通胀,或者资源分配相关,更重要的是技术革新。以癌症为例:

1999年才问世的伽马刀可以更加精确的切除恶性肿瘤,在癌症手术环节,具有划时代意义。但据病情不同,可能需要多次手术,每次需要1~2万元的个人承担费用;

目前最先进的癌症筛查“神器”PET/CT,其单次使用费高达1.2万元左右。又因其生产环节长期被国外公司垄断,国内数量有限,极难预约。

。。。。。。

不可否认,每有新技术问世,都是救人于水火的当世圣器。但因为总是处在时代前沿,资源有限、成本高昂,价格就不可能便宜。毕竟,你永远不能因为成本,阻挡技术前进的脚步。

根据目前的费用估算,癌症的基本治疗费用最高可达50万。要知道,我们正处在新中国以来经济社会发展最快的一个时期,20年后的诊疗成本,只高不低。

商业险的支撑作用已经无需多言了,再进一步明确概念——我们如今对健康部分的保障需求,从大方向来说应该是↓

更科学、及时、灵活的

基础保障(医保)

+

更深入、精准、前瞻性的

保障主体(商业险)

从重疾险这个部分来说,“大而全”的产品正在失去市场,而真正能够覆盖住核心保障需求,并有一定前瞻性的新型产品正在成为主流。这其中的亮眼代表,当属横琴人寿打造,并已在开心保上线的优惠宝了。

03新时代重疾险开心保优惠宝

优惠宝究竟有多棒,值得小开如此重推?看看以下几点便知:

1)保额加持撑未来

以上说到,目前癌症的基本诊疗费用可达50万。多数产品的基本保额也就在这个水平线上。既然我们知道诊疗费用必将升高,那多年之后这笔保额款项是否够用?

说老实话,很多购买重疾险的小伙伴都会忽略这个问题,实在不应该。既然保险是对未知风险的保障支撑,那就一定要有足够的前瞻性。

这个问题如何解决,近年来很多保险公司都在做一些尝试。而这其中,对60岁前做一定程度的保额加持,是最受欢迎的方式之一。

在此之前,主流产品的上限,都是被保人60岁前出险,额外赔付50%基本保额。§优惠宝做到了60%,在目前市场独占鳌头。顺便说一下,这款产品的最高保额是60万~为什么这点如此重要呢?这来自于“60岁前”的保障价值:

50岁后重疾高发;

35~55岁的奋斗期。

所以,你最不能倒下的时候,优惠宝已经撑在那里了。

2)二次防癌保重点

市场一度被多次赔付型重疾险抢去风头,很大原因就在于大家对癌症复发、转移的关注。

于是聪明的保险公司们为了提供更多高性价比的选择,也就纷纷把癌症二次作为单次赔付型重疾险的可选项加入,既确保了费率优势,又满足了大家的关键需求。

既然是备受关注的重疾险新贵,§优惠宝只在赔付次数上增加可不够,保额加持照样跟得上!

非癌症:则间隔期 180 天,赔付 120% 保额;

是癌症:则间隔期 3 年,赔付 120% 保额,包括新发、复发、转移和持续。

3)扩展责任抗新冠

重疾险如能强势介入对新冠肺炎的保障,将是商业险在特殊时期的重要贡献。这一点优惠宝也做到了:

将重型或者危重型新冠肺炎归入重疾保障,普通型归入轻症保障,没有等待期。即

确诊为轻度,可按轻症标准获赔40%保额;

确诊为重度或危重度,可按重症标准赔付。

(此项责任至2020年4月30日24时结束)

4)费率更优护女性

“重疾险主要保家庭顶梁柱”

没错,女性真的顶了半边天;

“女性费率总是优于男性”

没错,出现概率与诊疗成本是科学参照;

“女性往往更需要重疾险”

也对,因为某些重大疾病就爱找女性下手。

很显然女性用户是重疾险产品的主力客户群体。对此,优惠宝的女性费率,展现了满满的关爱:

除了以上4大优势之外,优惠宝该有的也都有:

中、轻症保障

25种中症,60%基础保额,赔2次,无间隔期;

50种轻症,40%基础保额,赔3次,无间隔期;

中症保额属市场前列,轻症赔付也相当不俗,病种覆盖自然没的说。

身故保险金

未满18周岁,赔付下列两组金额较大者:

赔付已交保费 ;

保险合同的现金价值。

优惠宝值得入手么?答案是肯定的

我们时常说,需求催生业态。保障未来,本就是保险的根本任务。只不过随着时代变迁,当保障需求越发具体时,产品形态也要跟得上才行。

这一点,我想优惠宝是开了个好头。实事求是的说,这款产品确实有成为市场新“网红”的可能。

社保在变,商业险也在变,为的就是更好的保障我们的人生。人们常说别再让社保卡落灰,商业险也一样。擦亮眼睛,看清前路,尽可能做好规划。保护自己,保护家人,这一生,无悔的走过!

社保在变,商业险也在变,为的就是更好的保障我们的人生。人们常说别再让社保卡落灰,商业险也一样。擦亮眼睛,看清前路,尽可能做好规划。保护自己,保护家人,这一生,无悔的走过!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心