成人重疾险,历来是兵家必争之地。

仔细观察我们不难发现,市场上比较受欢迎的几款重疾险,无论因为什么原因升级,每次升级后,都会更贴近用户的需求,把保障责任做得更细致一些。

达尔文这个IP系列的成人重疾险,可以说自打面世以来就备受关注。

上一次升级后,被大家称为「重疾0元购」的重疾保费补偿责任刚收获了不少好评。

这次在预定利率2.5%调整之后,达尔文系列就再度迎来升级,推出了 达尔文10号重疾险 。

达尔文10号重疾险又给我们带来了哪些惊喜?小开和大家一起来看看。

关于达尔文10号详细条款解读,可以直接开心保在线顾问老师,获取1V1产品分析↓↓↓

(扫一扫识别二维码)

(扫一扫识别二维码)

达尔文10号重疾险有哪些升级?

达尔文10号重疾险 这次主要有3点升级:

1、重疾责任升级,意外/怀孕致重疾额外赔

此次达尔文10号,在重疾责任上就先进行了迭代。

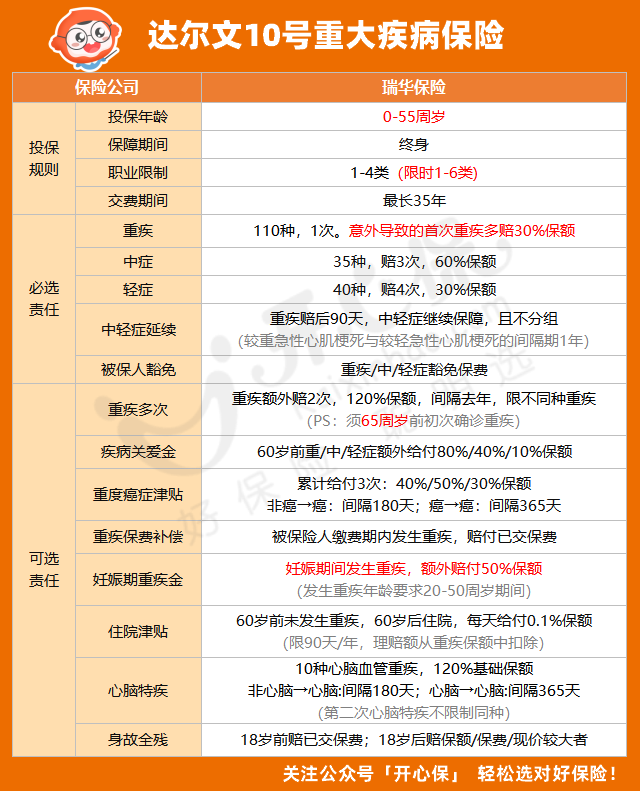

重疾病种从108种增加到110种,补充了「严重I型糖尿病」,同时取消了「严重哮喘」、「25岁前理赔」的限制。

它还增加了意外/怀孕导致重疾额外赔责任:

① 因意外导致重疾,最高可额外赔30%保额,无论是高空坠物、还是车祸等意外导致的重疾都能赔付,高风险运动也不免责。

举个例子,如果溺水导致严重脑损伤、深度昏迷;交通意外导致多个肢体缺失、瘫痪等重疾状态,如果购买了50万基础保额,就可以获赔65万。

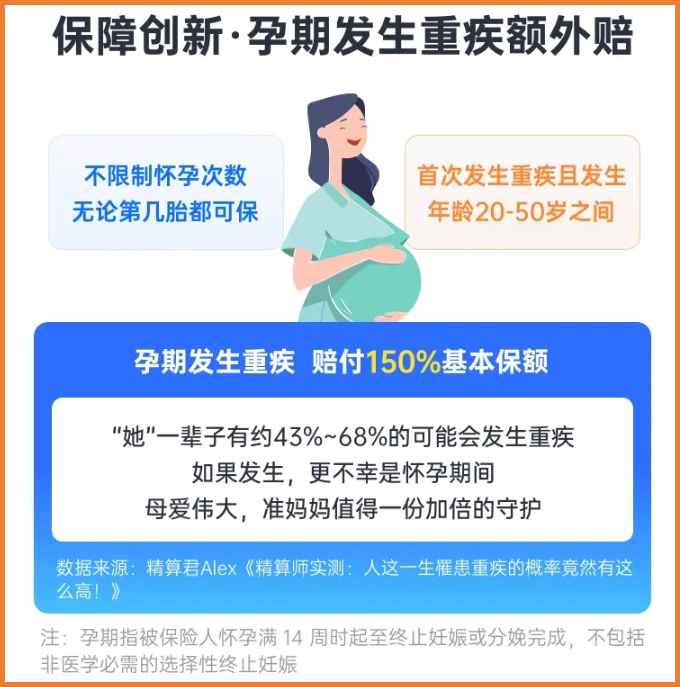

② 可选孕期患重疾额外赔50%基本保额,不限制怀孕次数,特别适合有怀孕计划的女性。

如怀孕期间高发的恶性黑色素瘤、乳腺癌和宫颈癌,达尔文10号的这项附加责任可多赔50%基本保额。

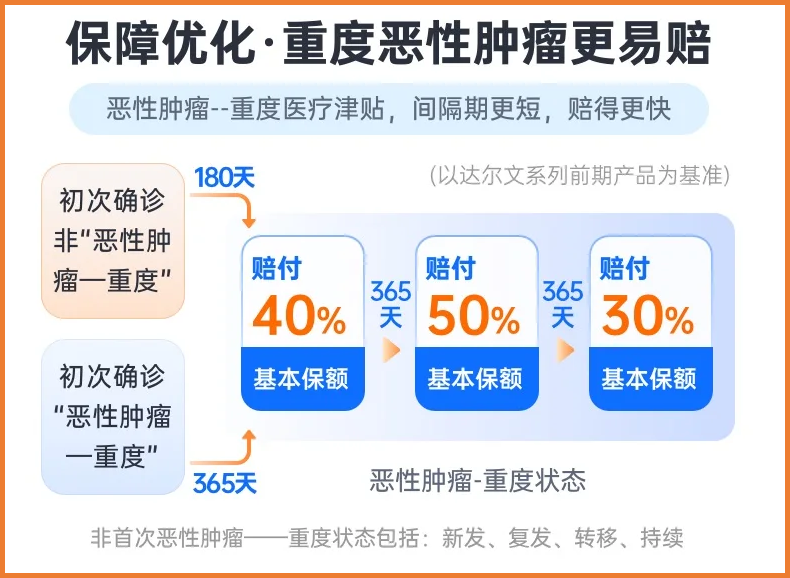

2、升级恶性肿瘤(重度)治疗津贴保险金

近年来,癌症的发病率越来越高,而且逐渐年轻化。

一旦罹患恶性肿瘤,无论是治疗还是康复,都是一笔天价费用。

达尔文10号升级了恶性肿瘤(重度)保障,包含恶性肿瘤-重度的新发、复发、转移和持续状态,依次赔付40%/50%/30%保额,累计给付3次。

① 非恶性肿瘤-重度一恶性肿瘤-重度,间隔期180天;

② 恶性肿瘤-重度一恶性肿瘤-重度状态,间隔期365天。

附加这项责任的价格也很便宜,非常适合注重癌症保障的朋友。

3、优化心脑血管特定疾病保障

我们都知道,除了恶性肿瘤外,心脑血管疾病如今也是危害人们生命安全的健康杀手。

国家心血管病中心发布的《中国心血管健康与疾病报告2022》显示,我国心血管疾病现患人数3.3亿,每10秒钟就有一人死于心血管疾病,每5例死亡病例中,就有2例死于心血管疾病。

在城乡居民疾病死亡构成比中,心血管疾病占首位。

过去,达尔文重疾险的心脑血管特疾如果第二次与第一次相同(非持续),是不能保障的,

达尔文10号针对心脑血管特定疾病进行了优化,第二次心脑血管重疾与第一次相同时(非持续),也能获得赔偿,额外赔120%保额。

这样一来,获赔几率提高,也非常契合当下心脑血管疾病低龄化的特征。

升级后的达尔文10号重疾险值不值得买?

达尔文10号重疾险到底值不值得买?我们来全面地看一下它的保障内容:

升级后的达尔文10号,可以说是既有迭代创新,也延续了达尔文9号的优势:

1、高赔付优势更强大

达尔文10号的高赔付依然很强大,不仅不患重疾有机会获赔(可选住院津贴责任),还有不花钱也能赔的「福利」。

就比如「重大疾病保费补偿保险金」,选择这项责任后,一旦罹患重疾,不仅按保险合同获赔重疾保额、豁免后续保费,还能够退还过往已交保费,搭配35年的超长缴费期,实用性很强。

另外,达尔文10号重疾赔付后轻中症可以不分组继续赔的优势也还是很突出。

在重疾赔付后,只需要间隔90天,轻中症保障就全部继续有效,而且没有分组。

也就是说,如果罹患重疾90天后,又确诊了重疾相关联的中症或轻症,还可以按保险合同正常获得赔付。

2、癌症津贴价格更低

达尔文10号重疾险的癌症津贴责任不仅实用,而且价格更低,

小开测算了一下,30岁女性如果选择恶性肿瘤-重度治疗津贴保险金这一项附加责任,降价幅度相比达尔文9号接近40%,

这在癌症高发的当下,大幅减轻了我们加强癌症保障的经济压力。

3、责任限制更少,更易获赔

达尔文10号的责任限制更少,重疾病种增加了「严重I型糖尿病」,并取消了「严重哮喘」、「25岁前理赔」的限制。

此外,达尔文10号多次重疾保险金的首次重疾确诊年龄为65岁,比很多重疾险都要延后,赔付概率也就更高。

如果符合多次重疾和二次癌症责任,达尔文10号支持叠加赔付,给重大疾病治疗以更安心的支持。

4、核保宽松

之前,达尔文9号的健康告知和核保就很宽松,而达尔文10号在前作的基础上,不仅不再问询既往限额承保史,其他多种疾病核保也很宽松。

比如身体异常症状的时间期限,达尔文10号只问询了6个月以内,而有的重疾险都会问12个月以内。

如果健康告知有异常,还可以进行智能核保。

如果不确定自己的身体状况如何进行智能核保,或者关于健康告知有任何问题,都可以咨询开心保在线顾问老师,1V1投保协助→【点此咨询>>】

总结

总体来说,达尔文10号的这波升级,很有诚意,如果之前在预定利率下调前错过了达尔文9号,那达尔文10号可以说是当下非常值得入手的重疾险了。

小开很理解大家买东西时喜欢做「等等党」,总觉得「早买早享受,晚买享折扣」。

但经过保险行业几轮预定利率下调我们不难发现,买保险这事还真不是这个规律,晚买不仅要涨价,中途一旦身体检查出个异常,想买恐怕都买不到了。

而且越早买越早过等待期,有了保障才更安心。

所以,近期想为自己或者家人规划重疾险的,达尔文10号还是尽早安排为好。

如果关于产品保障责任还有不清楚的,可以点此咨询开心保1V1顾问→【点此直达>>】

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心