我们一直说,给孩子买重疾险,不用保障太复杂,保额充足就行。

因为不建议给孩子买重疾险花太多钱,更多的预算要留给大人,毕竟,成年人才是孩子最大的保障。

但是遇到便宜的那当然是加仓

比如小青龙5号少儿重疾险,多次赔付的保障,单次赔付的价格,如果保至终身再选择长缴费期,更是「地板价」。

但就在今晚,小青龙5号也要有变动,官宣「涨价」了!

10月31日22时,儿童重疾险小青龙5号A款(保至终身)将下架30年缴、35年缴费期!

这也就意味着,想给孩子买终身保障的家长,缴费期缩短,每年的缴费,也就变相增加。

为什么要死磕这款产品?小青龙5号到底好在哪?缴费期改变,还值不值得买?

我们今天就来聊聊。

小青龙5号少儿重疾险为什么要调整?

我们先聊聊小青龙为什么要调整。在我们的印象里,保险公司都喜欢长缴费。

但是,长缴费的风险也很大,尤其对于小青龙5号这种重疾不分组赔4次的重疾险来说,

本身小青龙5号本身的保费就不贵,长缴费期的年交保费更低,

一旦在缴费期内出险,除了按合同理赔外,后续保费也豁免,保险公司压力太大。

但对投保人来说当然是利好,每年缴费压力减小,也能充分利用豁免功能有不用再交保费的机会。

尤其对于保终身的A款,也就是要调整的这款,更是如此。

所以,如果想给孩子买保至终身的重疾险,今晚10点前,抓住机会~

缴费期改变,

小青龙5号还值不值得买?

小青龙5号这一改,不少朋友也关心,小青龙5号还有没有竞争力了?值不值得买?

这就要从保障内容说起。

我们从基础保障、特色保障、价格这三方面来看:

1、基础保障

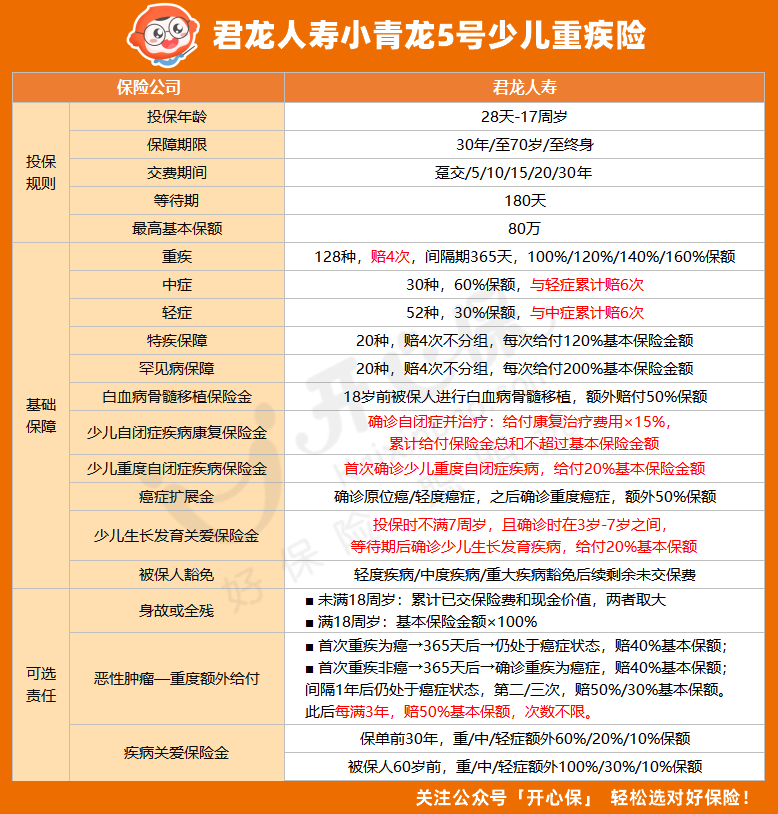

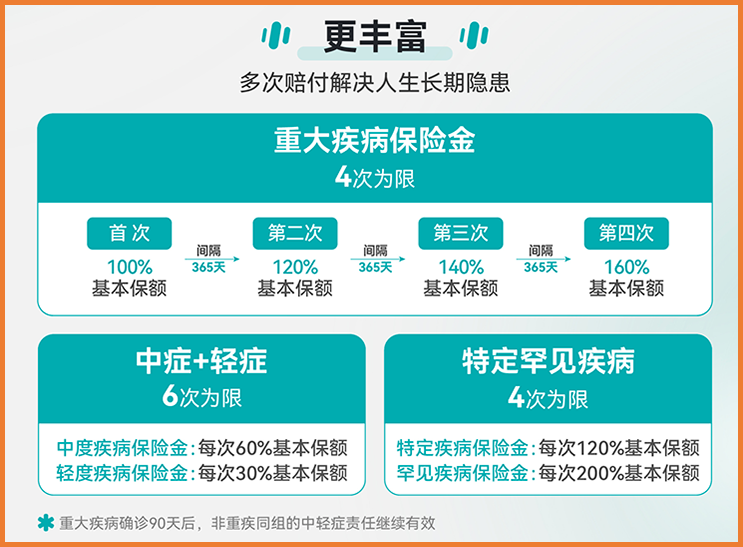

小青龙5号的基础责任,我们直接放图,它的重疾、中症、轻症,以及特定疾病、罕见疾病,都很全面,赔付比例也在第一梯队。

小青龙5号的重疾多次赔付,不仅比例递增,而且增加的也很高,单次最多可以赔到160%基本保额,比市场同类产品的优势要更明显。

我们都知道,如今不仅重疾高发,二次重疾的概率也有上涨趋势。

有数据显示,患过重疾的人中,约有10%会再得一次,而第二次患大病的人中,约有80%都是癌症。

这不仅因为得过重疾后免疫力下降,而且医疗技术进步、人均寿命延长、重疾死亡率降低,人们病后生存的概率增加。

可以预见的是,二次重疾后,花销势必会比之前更高,更高的保额,在未来几十年里,也能有效抵御通货膨胀。

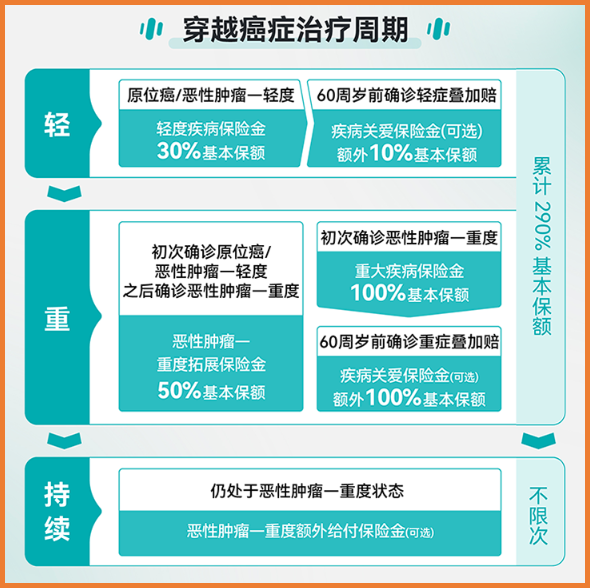

而小青龙5号的癌症拓展金责任,最高额外赔25万,也是这个道理。

在基础责任里,还要特别提一下小青龙5号自带的特色保障。

小青龙5号继承了小青龙3号行业首创的少儿自闭症责任、少儿白血病骨髓移植保险金责任。

如今,自闭症的发病率越来越高,每1000个新生儿中,大约就有7个孩子是自闭症。

自闭症不算重大疾病,市面上很少有重疾险可以保障,而小青龙5号的创新保障就非常人性化了。

至于白血病骨髓移植保险金,也特别匹配儿童的高发疾病风险。

如果罹患儿童白血病,小青龙5号符合条件可获赔3.9倍基本保额,如果附加疾病关爱金,最高总计能达到4.9倍的基本保额 !

在这个基础上,小青龙5号还额外提供了生长发育保险金,因近视、肥胖、脊柱侧弯导致的3种特定疾病,可获得20%保额。

确实把孩子的方方面面都考虑到了。

2、附加责任

在附加责任上,小青龙5号的癌症额外赔、疾病关爱保险金,也非常给力。

疾病关爱金能有效提高保额,重疾最高翻倍赔,癌症无限赔更是不限制赔付次数,在恶性肿瘤高发的当下,能够给孩子的一生提供周到呵护。

如果想要更详细的产品责任解读,可以咨询开心保1V1顾问↓↓↓

(扫一扫识别二维码)

3、保费价格

保障说完,还是要来说「涨价」这事。

虽然这次的调整针对的都是至终身,但小开依然建议,如果想买小青龙5号,尽量还是保障期限越长越好。

如果选择50万基本保额,仅基础责任保至终身,35年缴费,0岁男孩每年保费2400元,0岁女孩每年保费2215元。

缴费期缩短为20年后,0岁男孩每年保费3620元,0岁女孩每年保费3350元。

每年平摊的价格确实有上涨,但毕竟总的保费还是少了,缴费期也缩短了将近一半。

当然,如果确实预算有限,小开建议不要盲目压缩保额,可以退而求其次选择保至70周岁,30年缴费,如果是50万保额,基础责任,0岁男孩每年1980元,0岁女孩每年1840元。

这个保障范围,还是可以尽最大可能地涵盖孩子疾病高发的人生阶段的。

总结

最后还是提醒大家,

10月31日22时,小青龙5号A款(保至终身)少儿重疾险就将下架30年缴、35年缴费期!

有需求的朋友,抓紧了~

如果关于产品责任还有任何问题或者想测算保费,可以咨询开心保在线顾问老师,获取1对1解答↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心