百万医疗险发展到今天,可以说已经很成熟了,大家都意识到百万医疗险的重要性,毕竟它能保障高额医疗费用,非常实用,很多爆款产品也都迭代推出了第二代产品。

就比如大家呼声都比较高的金医保和长相安,如今都有了新作——金医保2号和长相安2号。

这两款产品的承保公司,一个是中国人保,一个是中国平安,都出身“名门”,大体功能也基本相似,因此怎么选择,就让不少朋友纠结。

我们今天就来测评一下这两款产品,看看高手对决,到底哪款值得买?

金医保2号 VS 长相安2号,有哪些区别?

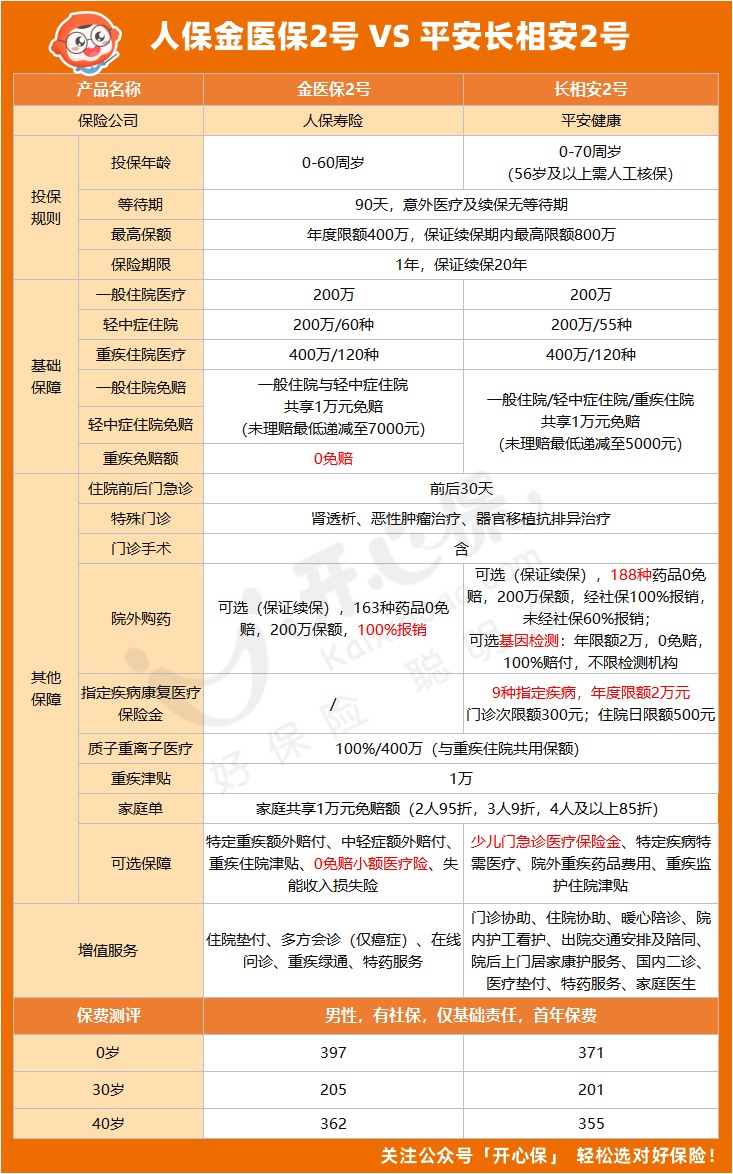

老规矩,我们先上图:

这两款产品,作为当下百万医疗险中的第一梯队,保障都很全面:

■ 投保年龄:

长相安的投保年龄最高70周岁,但56岁及以上需要提交体检报告,并经保险公司审核;

金医保2号虽然投保年龄最高60岁,但只要能通过健康告知或智能核保就可以直接投保,更方便些。

■ 基础责任:

在基础责任上,这两款百万医疗险保障的住院医疗、住院前后门急诊,特殊门诊、门诊手术等,基本都一样。

不过也有些细节不同:

① 免赔额

长相安2号和金医保2号的免赔额都是1万元。

长相安2号无理赔最高可递减至5000元。

金医保2号无理赔最高可递减至7000元。

金医保2号的普通疾病住院、中轻症住院共享1万元免赔额,重疾直接0免赔。

长相安2号的普通疾病住院、中轻症住院以及重疾住院这三项共享1万元免赔额。

② 医院范围

除了比较普遍的二级以上公立医院普通部和上海质子重离子医院。

长相安2号还多了公立康复医院和公立医院康复科,以及一些其他的指定肿瘤医院,这一点比金医保2号要全面一些。

(长相安2号就诊医院范围)

③ 康复医疗金

长相安2号有一项康复医疗金,9种特定疾病的康复费用可以报销,每年额度最高2万。(与一般医疗共享1万元免赔额)

■ 可选责任:

①外购药责任

这两款产品的外购药责任都是可选的。

其中,长相安2号外购药报销覆盖188种药品,0免赔,经社保报销赔100%,未经社保报销赔60%;

而金医保2号外购药种类163种,赔付标准更宽松,不管是否经过社保报销,都能赔100%。

(金医保2号百万医疗险)

② 小额医疗险

金医保2号有一项「0免赔小额医疗险」,小开非常推荐。

它相当于自己解决了自己免赔额的问题,5000元以内的住院费用能报销 50%,哪怕住院只花了几百元也能报销,相当于一个很实用的小额医疗险了。

而且,它和金医保2号的主险责任一样,也是20年保证续保的。

而长相安2号能附加少儿门急诊医疗保险金,保少儿20种特定疾病,0免赔,保额最高2万元,单次限额2000元。如果给孩子买长相安2号的话,这项责任很实用。

③ ICU住院津贴

ICU住院津贴上,长相安2号是1年期的责任,不能保证续保,不限重疾,800元/天,每次限80天,每年最高90天;

而金医保2号的附加责任也保证续保20年,200元/天,年度60天为限。

此外,金医保2号还可选特定重疾额外赔付、中轻症额外赔付、失能收入损失险等。

长相安2号还可选特定疾病特需医疗、院外重疾药品费用等、重疾监护住院津贴等。

这些责任都很丰富,大家可以根据自己的实际需求来衡量。

如果想要更详细的对比分析,看哪款产品更适合自己,可以直接点此咨询开心保在线顾问老师,获取1对1专属服务→【点此咨询>>】

金医保2号 VS 长相安2号,应该怎么选?

说完了保障内容,这两款产品怎么选,我们再看看保费价格。

我们以3男性有社保身份,仅选择基础责任,看下首年保费,

0岁男性金医保2号首年保费397元,长相安2号首年保费371元;

30岁男性金医保2号首年保费205元,长相安2号首年保费201元;

可见,两款产品的保费差异不大,首年仅相差几十甚至几块钱,这个差距的意义并不大,建议大家从其他方面来考虑,看哪款产品更适合自己。

另外关于健康告知,百万医疗险的健康告知都会相对严格,

不过,相比较而言,金医保2号的问询也更为宽松一些,很多异常或疾病都问询得比较人性化。

如果健康告知通不过,还可以试试智能核保,这两款产品的核保尺度也各有所长。

智能核保里没提及的疾病,就得申请人工核保了。

篇幅所限,小开就不在此进行一一对比或列举了,如果想了解更多详细的健康告知内容,或者不知道如何进行智能核保/人工核保,可以咨询开心保在线顾问老师,获取1对1专属协助→【点此咨询>>】

总的来说,金医保2号 VS 长相安2号,都是性价比非常高的百万医疗险,在选择上不用太纠结,如果已经有其中一款产品,也不用特意去更换。

而对于还没买百万医疗险的朋友,给大家的投保建议如下:

如果在55岁以下,长相安的性价比更高些,而金医保2号健康告知更为宽松;超过55岁,金医保2号除了宽松外,无需人工核保,投保更方便。

如果在61周岁以上,身体健康,就可以选择长相安2号,支持高龄投保。

不过,在这个年纪,即使能买长相安2号,保费价格也会高一些,如果预算有限,还可以考虑人保的人保金医保1号pro防癌险,专为高龄老人设计的癌症百万医疗险,性价比更高。

如果关于产品选择,或者在投保过程中有任何问题,可以咨询开心保在线顾问老师,获取1对1专属服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心