最近有件事,让我意难平…

1年多前,我在支付宝上接触到了少儿白血病公益,并断断续续地支持了一个《白血病学童抗癌路》的项目。

但是前阵子项目关停了,不仅 预定的善款没有筹到,未使用的善款转捐出去了。

这不禁令人想到了最坏的结果…

这个受捐助的男孩叫余航 。2015年6月,7岁的余航因脸色苍白高烧不退被送往医院,结果查出白细胞高出正常200多倍,医生建议赶紧转院。

没想到迎来的却是天大的噩耗——急性髓系白血病。心率快、白细胞过高,非常凶险,必须马上治疗。

听到这个消息,余航爸妈感觉天都塌了。但是悲伤都来不及消化,得马上给孩子办住院。从此7岁的小余航开始了抗白之路。

开始化疗后,数月间小余航的头发就掉光了,无数次抽血骨穿腰穿、剧烈的化疗副作用,将他折磨得嘴巴屁股溃烂、全身浮肿到快认不出来。

医生说只有骨髓移植才能救孩子的命,手术费至少30万押金,后续抗排异费用难以估量!没有时间思考那么多,余航父母东拼西借凑够了手术费。

骨髓移植后,大家都盼着病情好转,但上天又泼了一盆冷水。小余航出现了膀胱炎、肺部排异和感染。一个多月的时间里每天都在拉血拉尿,呼吸不畅,被折磨的骨瘦如柴。每天治疗费高达6000元,仅4个月就花了近50万!

小余航得病三年来花费七八十万,早就山穷水尽、家徒四壁,背负十余万外债,接下来的治疗实在难以为继…但孩子吃了无数常人无法想象的苦才踏上重生路,爸爸妈妈不想让儿子就这么离开,会用尽一切力气,给小余航一个生的希望…

然而随着筹款项目的戛然而止,谁也不知道结果是怎么样的…

为人父母后最看不得这样的新闻,每个父母为了救孩子都会愿意付出自己的所有。

患白血病固然可怕,现有的医疗条件下,它的治愈率明明高达80%以上。

很多家庭却因为 无力承担高昂的医疗费,只能抱着孩子说“对不起”!

国家儿童医学中心的调查显示,儿童白血病治疗费用在10至80万元不等。

化疗费用一个月1-2万...

自体造血干细胞移植费10万-20万...

异基因造血干细胞移植治疗费用40万-50万...

此外,除了治疗本身的费用,对于家庭而言还要承担家长照看孩子而产生的误工费,去一线城市寻求更好医疗资源的就医住宿费用,以及孩子康复的营养费用。

这些,都离不开一个「钱」字。

此时,有一份合适的重疾险就显得至关重要。

既要保障全面、责任灵活、价格便宜,又要能针对白血病这类少儿高发疾病提供更全面的保障。

这些 §北京人寿小福娃少儿重疾险 就做到了。

▪ 重疾不分组赔4次,首次重疾最高180%保额;

▪ 重疾赔后中轻症继续有效,轻中症累计赔6次;

▪ 可附加疾病/癌症关爱金,保障再次加码!

北京人寿小福娃少儿重疾险支持28天-17周岁投保,保障期限终身,最长35年缴费。

基础责任非常全面。

• 重疾不分组赔4次,最高160%保额。

• 中轻症累计赔6次,且重疾赔后依然有效。

• 特疾和罕见病最高额外赔200%保额,累计赔4次。

自带少儿 白血病医疗金,25岁前确诊白血病并接受治疗,报销100%医疗费,最高50万。身故全残可选2个方案:①18岁后退保费;②18岁后赔100%保额。

(点击图片了解更多)

可选责任方面,小福娃精中求精,虽然只有2项,但都选在了家长们的心坎上

癌症关爱金,第二次癌症额外赔120%保额,之后每3年处于癌症状态都能赔50%保额,不限次数。

如果担心未来保额不够用,还可以附加 疾病关爱金,60岁前首次重/中/轻症额外赔80/30/10%保额。

考虑到宝宝的健康成长,小福娃增值服务多达20项,尤其是重疾关怀、特疾关怀,含金量极高!

北京人寿小福娃少儿重疾险深知少儿白血病给孩子和家庭带来的灾难,给予了极大的支持!

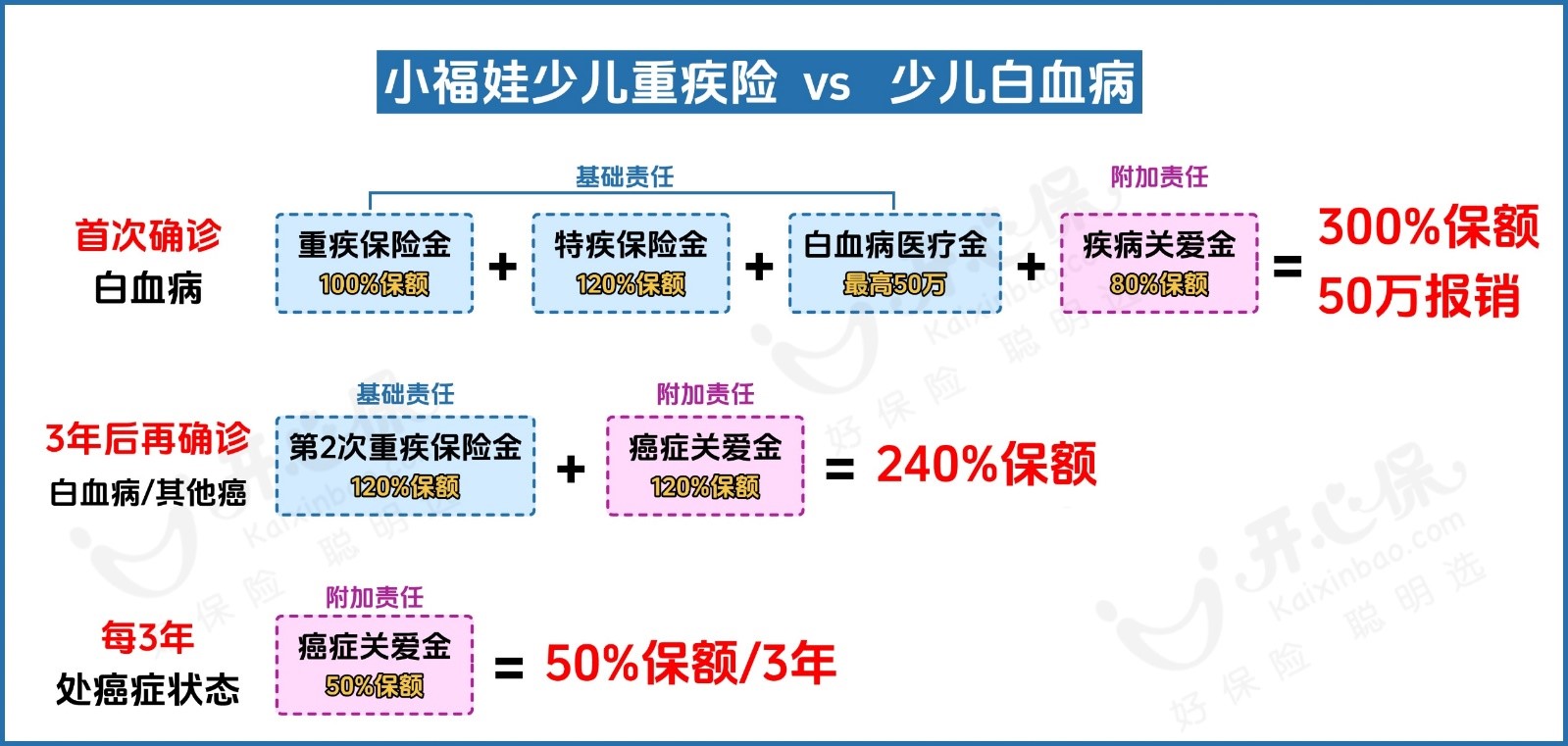

首次重疾为白血病,赔 【重疾保险金100%保额】+ 【特疾保险金120%保额】+ 【疾病关爱金80%保额】= 300%保额。外加【白血病医疗金】,报销100%医疗费,最高50万。

也就是说,投保50万保额,可一次性获赔150万+50万医疗报销。

而且保障并不会因此而结束。

一旦白血病复发,还能够获得二次保障:【第二次重疾保险金120%保额】+【癌症关爱金120%保额】= 240%保额。

此后每间隔3年,依然处于癌症状态,再获赔50%保额,不限次数。

在医疗资源方面,小福娃少儿重疾险也有一手。

它合作 陆道培白血病医院,汇聚国内、国际顶尖白血病专家和医疗资源,提供专家预约、标本送检、国内、国际远程会诊、MDT多学科会诊等。

可以说,无论是经济,还是医疗资源,小福娃少儿重疾险都契合了全面的保障需求,给孩子一份呵护,也给家长一份安心。

记得网上一位母亲曾说过这样一段话:

若孩子一生中真的不幸遭遇了重病,治不治的好,是老天爷和医生的事;但有没有钱来治,那是我的事。

如果因为前者,我会很伤心但能放得下;如果是因为没钱治而不得不放弃,那会是我永远的痛,我永远无法原谅我自己。

有些苦难我们难以避免,但有一样东西是可以决定的:未雨绸缪的准备。

提前准备重疾险,做好托底的最基础保障,给孩子更好的铠甲,陪伴他们继续前行。

更多儿童保障方案配置,可以咨询开心保在线顾问,获取1对1专属服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心