成人重疾险,历来是兵家必争之地。

但最近的成人重疾险市场,呼声实在不高。

要么捆绑身故、要么限制投保区域、要么太贵,总之想找到一款真正优秀的成人重疾险太难了!

好在!老牌网红重疾险国富人寿小红花2025最近进行了升级,这款高性价比的产品又回归了。

不过升级后的产品到底保障如何,能否一如既往的优秀呢?别急,跟着小开一起来扒一扒!

(点击图片链接,官方入口投保)

国富人寿小红花2025保障怎么样?

展开分析前,先来说几个最大的亮点:

1、不捆绑身故责任,保障更灵活。

2、投保区域广,全国可投且外籍朋友都能买。

3、可选保障灵活,丰俭由人。

接下来,咱们接着往下看:

先说必选保障——

110种重疾,赔付1次,100%保额

35种中症,赔付3次,每次60%保额

40种轻症,赔付4次,每次30%保额

被保人豁免:轻症,中症,重疾豁免缴费期内未交完的保费

总体来看,国富人寿小红花2025的基础保障就已经很全面了,做到了185种疾病的全覆盖,如果说预算有限,那这些就足够用。

再看可选责任——

可选疾病关爱金

这个疾病关爱金,无论是重疾、中症、轻症都涵盖。

60岁前首次重疾关爱金:额外80%保额

60岁前首次中症关爱金:额外50%保额

60岁前首次轻症关爱金:额外10%保额

也就是说,60周岁前重疾可以赔付最高180%基本保额,首次中症可以赔付最高150%的基本保额,首次轻症可以赔付最高110%的基本保额。

重疾二次赔付

前面我们说了,如果预算有限的话,国富人寿小红花2025的基础保障就足够用了。

但是对于预算相对充裕的人来说,可以附加第二次重疾赔付。

首次确诊后,

间隔期≥3年可再赔付120%基本保额;

2年≤间隔期<3年可再赔付80%基本保额;

1年≤间隔期<2年可再赔付40%基本保额。

恶性肿瘤或原位癌额外保险金

恶性肿瘤是重大疾病中理赔率最高的,没有之一。

附加此项保障后,针对轻度、重度恶性重疾和原位癌就相当于多了一层保障。

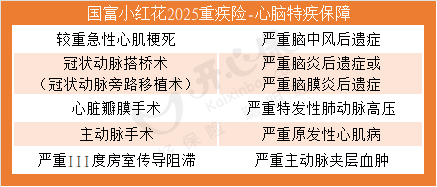

特定心脑血管疾病额外保险金

说起心脑血管疾病,就要和家族史、高血压病史等联系到一起去。

有高血压病史、心脑血管家族遗传史的人群,尤其是男性群体在投保重疾险时,如果有针对心脑血管疾病的额外保障,建议还是考虑附加一下。

国富人寿小红花2025的特定心脑血管疾病额外保险金,针对严重脑中风后遗症、较重急性心肌梗死、冠状动脉搭桥术等10种高发心脑血管疾病都有相应保障。

身故或全残保险金

这次产品升级后,不得不夸的就是保障责任非常灵活。

针对身故保障,国富小红花2025做为可选责任,灵活的满足不同人群的需求。

身故/全残后,为家人留下一份关爱,善后生活。

(点击图片链接,官方入口投保)

国富人寿小红花2025价格怎样?

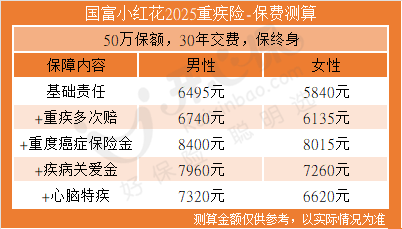

因为是不捆绑身故责任的单次重疾险,小红花2025在价格上还是很有优势。

50万保额,30年交,保终身,基础责任:男性6495元,女性5840元。

每一项责任都灵活可选,后续有需要添加的也可以根据自己的实际需求来选择。

不得不说,国富人寿小红花2025的优势就在基础保障全面、可选责任灵活、让大家能根据自己的预算来选择是否附加,完全做到了丰俭由人。

公司介绍——

国富人寿保险股份有限公司是经原中国银行保险监督管理委员会批准,于2018年6月成立的寿险法人机构。

公司由广西投资集团、唯品会、三峡华翔集团、广西日报传媒集团、上海恒大建材、广西名都生态科技等8家知名企业共同出资创立。

注册资本金19.26亿元,总部位于南宁市,是广西壮族自治区首家寿险法人机构。

国富人寿这家公司在互联网渠道运营多年,当年超级便宜的嘉和保、现在定寿“扛把子”定海柱等系列都是由它家出品的,总之主打的就是一个高性价。

如果最近对成人重疾险有需求,可以联系专业的顾问老师,来进行一对一分析和解答,帮助挑选出最适合的保障方案哟↓↓↓

(扫一扫识别二维码)

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心