前两年,惠民保也曾红极一时。

基本上每个城市都有自己的惠民保,有的城市还不止一款!

虽然惠民保在各地的叫法不一样,但它们都有一样的特点:

价格便宜、保额高、不限既往症、得了癌症也能买。

总之,说出来就是能彻底碾压医疗险。

但转眼间,不少人开始发现之前买的惠民保已经不能再续保了。

据最新统计显示:截至2024年10月末,正常运营产品由211款减少为199款,正常运营产品在总产品中占比约为66.78%。

相较于2023年,目前停售产品由73款增加至99款,停售产品分布在21个地区。

不少人可能会有个疑问,如此庞大的受众群体、价格还便宜,怎么能开始走下坡路了?

其实,早在2022年惠民保出现颓废的趋势就已经出现了。

爆火的惠民保为何会落到如此境地?

惠民保续不上了又该怎么办呢?

爆火的惠民保为何会落到如此境地?

还记得当时惠民保研发的初衷吗?

很简单,就是为了扩展医保报销的不足,由各地政府牵头联合各大保险公司共同推出,是带有一定惠民性质的商业医疗保险。

主打的就是一个门槛低、覆盖人群广、保费便宜。

1.0的惠民保:只能报销医保范围内治疗费用,算医保补充。

2.0的惠民保:增加了医保外治疗费用、扩展报销范围。

3.0的惠民保:除了既往症更宽松,还增加了院外特药、质子重离子治疗等,甚至还可以用医保个人账户的钱来抵扣。

一次次迭代升级,甚至让很多人觉得以后可能不需要买医疗险了,惠民保更有性价比!

但事实上短短几年随着逐渐攀高的赔付率、头部保司的退出、水涨船高的保费,惠民保开始不香了!

先从赔付率来看:

据部分数据显示,很多地区的惠民保赔付率都在90%以上,少数产品的赔付率已经超过100%。

接近100%的赔付率背后,给保险公司带来的可能就是数千万的亏损。

要知道保司也不是慈善机构,所以对于这种亏本买卖,有些保司已经不乐意做下去,继而选择退出市场。

当然有些保司选择退出,也受到监管政策的原因。

根据2023年11月,国家金融监督管理总局印发《养老保险公司监督管理暂行办法》规定:

要求养老保险公司应当建立以聚焦养老主业为导向的长期绩效考核机制。

像平安、泰康,大家人寿就逐渐退出了惠民保这个短险业务。

所以,赔付率过高,导致亏损,是类似惠民保产品停售的重要原因之一。

一边是不想为高赔付率兜底的保险公司,一边是不愿意为高保费买单的用户,惠民保未来的路恐怕也很难!

再从产品责任来看:

惠民保起初最大的特点就是保费便宜、投保门槛低、保既往症。

对于很多由于身体异常而常年被商业医疗险拒保的人群来说,无疑是个不错的选择。

但宽进严出也注定了惠民保在理赔上没有百万医疗险那般人性化,或是不在保障范围内,或是没达到免赔额。

于是,在不少人眼里,惠民保变得鸡肋。

有数据表明,目前参保人群中,既往症占比在15~25%左右,而这部分人群却能导致60%的赔付。

惠民保续不上了怎么办?

保险续不上这个问题,的确让人恼火,尤其是对于那些健康已经出现异常的人群来说。

随着惠民保优势的削弱,商业医疗险有没有出现互补的产品呢?

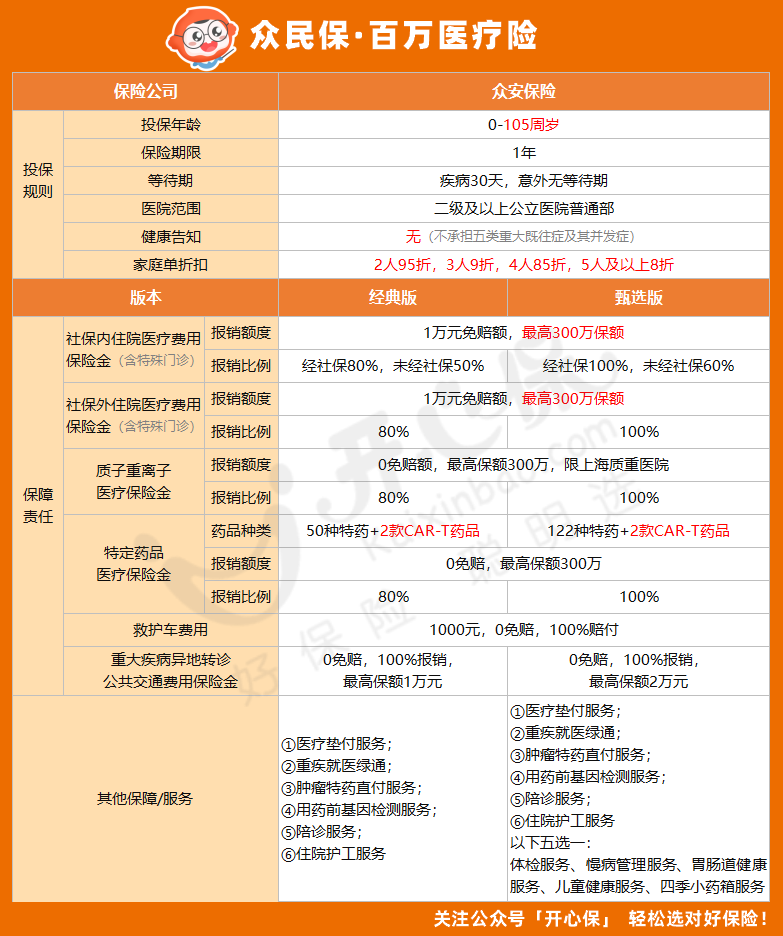

还真有一款可以媲美惠民保的商业医疗险,那就是§众安·众民保百万医疗险

小开先说它的5大亮点:

1、投保宽松

众民保百万医疗险最高105岁也能买,这对于高龄父母来说非常合适,职业类别也很宽松,5-6类可投保。

至于没有健康告知,那更是「畅通无阻」,即使体检异常或有慢性病,也都没问题。

2、责任内一般既往症可赔

我们都知道,百万医疗险是不赔既往症的,毕竟是买保险之前的病,保险公司不赔也正常。

但是!众民保可以!

作为一款对健康异常人群非常友好的百万医疗险,很多在投保之前有的疾病,众民保也能保障。(不承担五类重大既往症及其并发症)

五类重大疾病包括:

(1)肿瘤类:恶性肿瘤、颅内肿瘤或占位、脊髓肿瘤或占位、肝占位;

(2)肝肾疾病类:慢性肾病(CKD4期及以上)、肝硬化、肝衰竭;

(3)心脑血管及糖脂代谢疾病类:冠心病、心肌梗死、心功能不全(心功能Ⅲ级及以上)、主动脉夹层、心肌病、房颤/房扑、肺动脉高压、脑梗死、脑出血、心瓣膜病、高血压伴并发症、糖尿病伴并发症;

(4)肺部疾病类:慢性阻塞性肺病、呼吸衰竭、间质性肺病;

(5)其他:帕金森病,动脉瘤,系统性红斑狼疮,再生障碍性贫血、骨髓增生异常综合征,嗜(噬)血细胞综合征,胰腺炎,溃疡性结肠炎,克罗恩病,骨坏死,脊椎/脊柱/胸廓疾病,癫痫,瘫痪。

*除上述5类重大既往症和初次投保前或非连续重新投保前已发生的意外事故外,一般既往症可以保障。

如果不确定自己能不能买,或者在投保过程中有任何问题,都可以咨询开心保在线顾问老师,获取1对1专属服务→【点此咨询>>】

(扫一扫识别二维码)

(扫一扫识别二维码)

3、特定药品责任含CAR-T药品

特定药品责任,历来是大家购买百万医疗险时关注的重点,毕竟这类医疗费用占比很高。

而在这一点上,众民保百万医疗险表现也很不错。

经典版有50种特定药品,臻享版有122种特药,而且两种版本都含有2种CAR-T药品,最高保额300万,0免赔,最高报销100%(经典版80%)。

能大幅减轻被保险人的医疗费用负担。

4、保障周到,增值服务全面

众民保百万医疗险的基础责任比较全面,增值服务也很周到。

经典版有医疗垫付服务、重疾就医绿通、肿瘤特药直付服务、用药前基因检测服务、陪诊服务、住院护工服务等。

甄选版在此基础上还增加了体检服务、慢病管理服务、胃肠道健康服务、儿童健康服务、四季小药箱服务等。

不过需要注意的是,众民保百万医疗险的免责条款相对多一些,有8条,在投保之前,一定要详细了解哪些情况不在保障范围内,避免理赔时产生麻烦。

如果想了解具体的免责条款或解读更多条款内容,可直接咨询开心保在线顾问老师,获取1对1解答→【点此咨询>>】

总体来看,众民保百万医疗险0-105周岁可承保,没有职业限制,5-6类职业可保。

最大的亮点是没有健康告知,而且责任内的一般既往症可赔(不承担五类重大既往症及其并发症)。

众民保百万医疗险的保障责任和普通百万医疗险差别不大,最高保额300万,社保内外免赔额均为1万元(免赔额分开计算)。

更适合谁买呢?

想买普通百万医疗险但是年龄超限;

因健康异常,无法买普通百万医疗险;

职业类别不符合其它商业医疗险的人群;

能在较低的预算内买到这个程度的保障,已经属于「物超所值」了。

但从保障力度来看,肯定是和普通的百万医疗险还是有一定的差距。

所以,如果是年轻人或者是健康状况符合普通百万医疗险要求的人,还是建议购买金医保2号百万医疗险。

(点击图片链接,官方入口投保)

(点击图片链接,官方入口投保)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心