很多人在配置保险时会有疑惑:意外险已经包含了身故责任,定期寿险还有必要么?

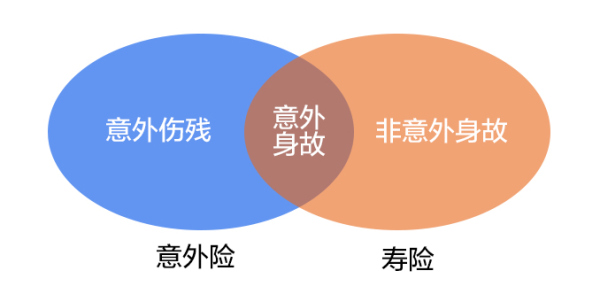

有必要!身故有三种,分别是:疾病死亡、意外死亡、宣告死亡。意外险只能保障意外死亡,定期寿险能三种兼顾。

30-60岁年龄段的人群,作为家庭经济来源的主要支柱,为自己购买一份定期寿险是很有必要的。人这一生主要面对的风险除了意外,更多的是疾病,如果是疾病导致的身故,这个时候家庭的收入来源就需要靠定期寿险来补充了。也就是说意外险是不能够完全覆盖身故责任的,需要定期寿险来弥补。

01.什么是意外险?

意外险保障外来的、突发的、非本意的、非疾病的风险。被保险人发生意外害而造成残疾、死亡、支出医疗费或暂时丧失劳动能力,可以获赔相应的保额。所有的赔付都是建立在意外事故的基础上,疾病导致的身故,是不在赔付范围内的。

意外险杠杆率高,几百万就可以获得几十万的保障。但像对高风险运动导致的身故是不赔付的,在阅读保险条款时还要注意免责条款,了解哪些情况保险公司不赔。

02.什么是定期寿险?

定期寿险是指按照保险合同约定,以身故、全残为给付条件(部分定期寿险只保身故),且保险期间为固定年限的人寿保险。定期寿险保费低保额高,具有优秀的性价比。

定期寿险在固定时间内提供保障,如10年、20年、30年,或到被保险人达到某个年龄为止。在保险期间内,如果被保险人不幸身故或全残,保险公司给付保险金;保险期结束时,如果被保险人仍然生存,保险公司不给付保险金,也不退还保险费,保险合同终止。

03.买了意外险,为何还需要定期寿险?

身故有三种,分别是:疾病死亡、意外死亡、宣告死亡。

意外险优势是保费便宜保额高,相比于寿险,只保障意外造成的身故和伤残。定期寿险在保障期内能兼顾三种情况。

疾病身故的概率远高于意外身故,近几年年轻化死亡逐渐扩增。在正是年富力强,消费能力较高,承担着家庭经济支柱,上养父母下抚子女的重要年纪,更加需要定期寿险来弥补因其他原因导致身故的赔偿责任了。

②意外险保障意外残疾,定期寿险仅保障全残,不能保障其他的残疾。

定期寿险和意外险是保障家庭经济支柱,给不幸身故者的家庭留下一笔经济损失补偿。意外险可保障日常的意外导致的伤残、全残以及身故责任,定期寿险保障不同类型的意外、疾病以及身故(包括自然身故)责任。

③众所周知,意外险免责条款多,而定期寿险免责条款最少的只有3条,以瑞泰瑞和升级版和大麦定期寿险免责条款为例:

· 投保人对被保险人的故意杀害、故意伤害;

· 被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

· 被保险人自本合同生效(或最后一次复效)之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外。

总之,意外险和定期寿险各有所长,虽有重合,却是不可互相代替的。作为家庭支柱,尤其是家庭挣钱最多的人很有必要购买定期寿险。建议选择配置保障到60或70岁的寿险,这样能够发挥很高的杠杆作用。

04.投保建议

作为家庭顶梁柱,配置适当保额的定期寿险是很有必要的:

① 定期寿险体现的是对家人的爱与责任,尤其是作为家里的顶梁柱,如果不幸身故,家人的生活还是要继续,该还的房贷还是要还,子女的教育费,父母的赡养费也还是要继续支付。

② 如果你是认为已经配置了意外险,再配置定期寿险的必要性不大的话,这种观点肯定是错误的,因为意外险只保意外身故,也就是只赔付部分身故;

③ 30-50岁是寿险保障需求最强烈的年龄段,如果保费不充足,可以考虑适当降低保障区间,几百钱的保费就能解决问题,先让当下享有充足保障永远是最重要、最正确的选择。

总体来说,因为意外险责任相对较为简单,价格很便宜,能够发挥的保障杠杆很高,我们可以买一份高保额的意外险,从而获取意外身故保障。定期寿险因为保障的内容较多,费用会贵一些,我们可以配置一份适当保额的定期寿险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心