临近年底,铺天盖地的税优健康险、个人养老金那是一个接一个。

真的是所有人都适合买吗?

真的是买了就是“薅羊毛”吗?

那还真不一定!

有些人并不适合买,或者干脆说哪些人适合买呢?

趁着2024年个税附加扣除最后的末班车,小开再来和大家一起梳理下!

税优健康险

我们先来说税优健康险,

在投保之前,首先我们要知道以下2个问题:

①节税额度有上限

有小伙伴来找小开咨询,想要尽可能的多节税,

针对这个问题,小开反复提醒:税优险每年最高只能抵税2400元,

就拿最高档税率45%来算,每年可节省1080元。

主打的就是一个福利,想靠这个发家致富,那有点想多了~

②失业人群不用考虑

今年大环境不算乐观,失业的人也不在少数。

如果目前是失业状态没有收入,那自然也就不用交税了。

买了的话,也享受不到退税的优惠。

所以这部分人群也无需考虑税优健康险。

搞清楚以上2个问题,在完成基础的住房贷款、赡养老人、子女教育等7项附加项扣除后,打工人就可以开始考虑税优健康险了。

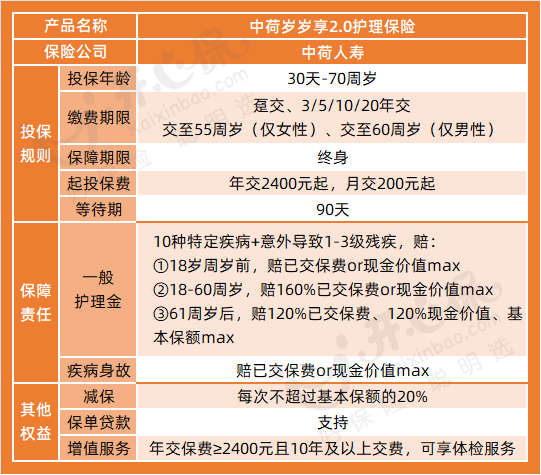

说起税优健康险,当然就不得不提中荷岁岁享2.0这款产品了。

岁岁享2.0是一款互联网保险,大陆不限地区均可投保。

作为一款护理险,保障责任为护理保险金和疾病身故保险金二者赔付其中之一。

但这还不是它最大的亮点。

它还可以起到增值收益的作用:交钱之后,保单会持续增值,之后想用钱可以减保或退保。

预定利率差不多可达到2.5%,妥妥的一款“披着护理险外衣”的类增额产品。

今年交,明年就能领钱。

(点击图片链接,官方入口投保)

举个栗子:

比如30岁女生每年投2400元,投10年,一共投入2.4万。

保单的现金价值会持续增加,想要1v1测算或具体了解的,可联系专属的顾问老师!

(微信扫一扫添加1V1保险顾问)

(微信扫一扫添加1V1保险顾问)

当未来需要用钱的时候,可以选择减保或退保,取出现金价值,实现资金收益。

除了护理保障和身故保障,中荷岁岁享2.0还是一款税优健康险。

保费可以抵扣个人应纳税所得额,交费期间都可以。

根据个人收入的不同,最高抵扣2400元/年,最高可节税1080元/年。(2400元x 45% = 1080元)

这款产品来自中荷人寿,最新风险评级AAA(最高级),综合偿付能力263.99%,核心偿付能力208.33%,SARMRA评分80.5分。

中方股东为北京银行,外方股东为巴黎保险集团,是一家运营非常稳健的合资保险公司。

12月末前投保还可享受超值的体检套餐礼包

聊完了税优健康险,我们再来说说个人养老。

个人养老金

这个其实相比税优健康险,门槛也更高一些。

之前的个人养老金账户是在36个城市试点,从12月15日起,已放开全国实施。

个人养老金需要现在银行开户,每年上限不超过12000元。

这个钱,可以用来买国债、特定的养老储蓄产品、指数基金或者个人养老年金保险。

推行个人养老金的目的很明确,就是希望能达到合理避税的同时,个人为未来养老提前储存一部分钱。

但,这并不是谁都合适!

达到一定的年收入,买它的价值会更大。

以应交所得税3.6万-14.4万为例,享受的税率是10%,如果恰好想存一部分钱留作日后养老顺便抵个税,那买个人养老金就比较合适了。

每年可抵1200元的税,如果存10年,到期后账户上不仅有12万的本金,相应的增值利息、还累计额外抵扣了1.2万的税。

在众多个养产品中,我们以中英福临门两全保险A款为例:

这款产品的优势也非常明显。

期满可一次性获得100%基本保险金额的满期保险金,无忧对接养老,保险期间内可享受身故/全残双重保障。

根据税前收入,可享受360元~5400元的税收福利,缴费期年均可享受。

可享受中英人寿院前、院中、院后的就医全流程。

(点击图片链接,官方入口投保)

想要1v1测算或具体了解的,可联系专属的顾问老师!→【点此直达>>】

说完产品,我们再来说说这家保险公司。

中英人寿可以用一个字形容“硬”!

中英人寿是一家外资保险公司。

中方股东:副部级央企,中粮集团,世界500强。

英方股东:英杰华集团,英国皇室御用保司,世界500强的国际保险巨头。

两股东各持股50%,目前注册资本约29.5亿。

主打的就是一个让人放心!

总的来说,市场上好的个养产品不算多,中英福临门两全保险A款绝对算是其中一个。

最后总结

虽然12月末大家都在卷各种税优保险、个人养老金账户,但并不是每个人都适合,想要具体了解或者测算收益的可联系专业的顾问老师,1v1帮忙详细测算↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心