轻症保障已经成为很多主流重疾险的标配。但不少预算有限的朋友,在投保时总会纠结:重疾险到底有必要附加轻症吗?也有些朋友非常中意轻症保障,但在挑选产品时,又不知如何下手。本文将解答你关于轻症的所有困惑:

重疾险主要解决的是人生中的承受不起的重大疾病风险,相比之下轻症算一般风险,并非其核心功能,所以轻症最初并不在重疾险保障范围内。

1983年重疾险于南非问世,仅承保4种重大疾病;1995年我国内地引入重疾险,各保险公司开始不断增加病种。由于当时的重疾定义普遍严苛,直接导致2006年人们对重疾险“保死不保病”的质疑风波。

面对争议,在保监会指导下,中国保险行业协会与中国医师协会联合,对高发的25种重疾进行标准规范,保证了重疾险在防范重大风险方面的实用性。 2007年开始,很多保险公司为了降低理赔门槛、迎合市场,先后在重疾险中加入轻症责任。

目前,市场在售的重疾险产品,大部分都可以附加轻症责任,轻症逐渐成了重疾险的标配。

轻症一般是重大疾病的早期症状或较轻状态,是尚未发展成重大疾病的疾病,的确降低了重疾险的理赔门槛。但轻症并不是必需保障。原因如下:

①轻症治疗较为容易,恢复期也不会太长,花费大多是几万元,基本不超过十万,一般家庭都负担得起,算不上重大风险。而且附加轻症必然以保费增加为前提,从集中资源保障重大风险角度看,轻症会增加普通家庭的保费压力。

②由于很多疾病(比如恶性肿瘤)一经发现就能达到重疾理赔标准,重大疾病理赔后,整个保险合同(包括轻症)随即终止,从精算角度看,轻症的绝对发生率比重疾低很多。

③轻症赔付金额一般是重疾保额的30%左右,赔付比例比重疾险差不少,如果本身买了医疗险,可以覆盖到轻症医疗费用,没有轻症保障也基本可以承受。

总之,对于预算有限的客户,如果为了投保轻症降低重疾保额,或者造成保费压力,着实不妥。

为什么很多人大肆鼓吹买重疾险一定要加轻症,甚至说不含轻症的重疾险不值得买呢?从客户角度来说,理赔门槛降低了,更容易获得理赔,体验更好;而在鼓吹者方面,客户缴纳保费更多,能够赚取的佣金也更高,何乐而不为?

面对各种说辞,我们一定要擦亮眼睛,从自身需求和实际出发,有自己的独立判断,不要人云亦云:轻症并非重疾险的必备保障,在保额充足的前提下,附加轻症固然不错;但如果预算有限,做足重疾保额才是更重要。

很多产品都以轻症病种数量为主要宣传点,是不是轻症越多越好呢?其实不然。轻症挑选的关注点比较多,如下几个方面供大家参考:

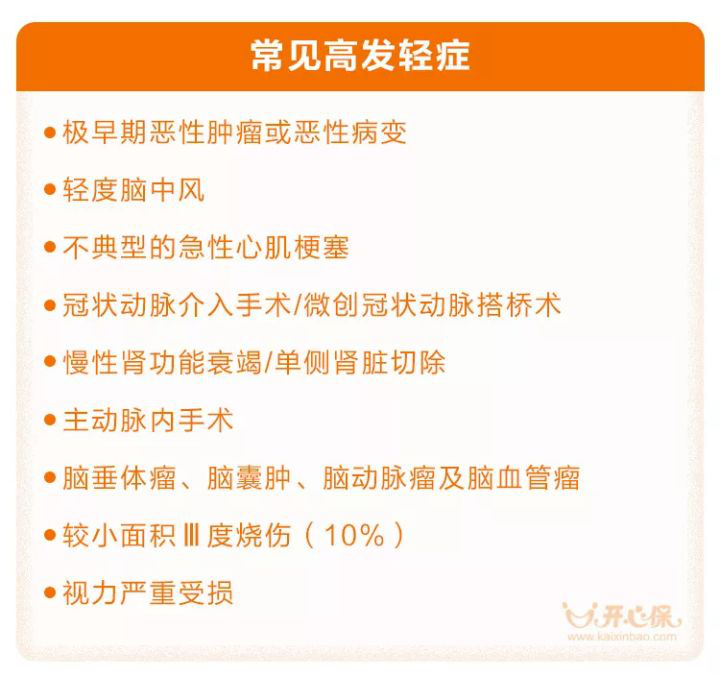

(1)是否包含常见高发轻症

轻症的种类和定义并没有行业标准规范,因此,是否包含高发轻症非常关键。根据近年来的理赔数据,并结合 6 种高发重疾病种对应的早期疾病,我们总结常见高发轻症如下:

(常见高发轻症)

目前市场上不同产品对高发轻症的覆盖面有很大差别,即便是知名度很高的产品,也不乏偷工减料的现象。看轻症病种时,疾病种类再多,保险公司再大,不包含高发轻症也是白搭。

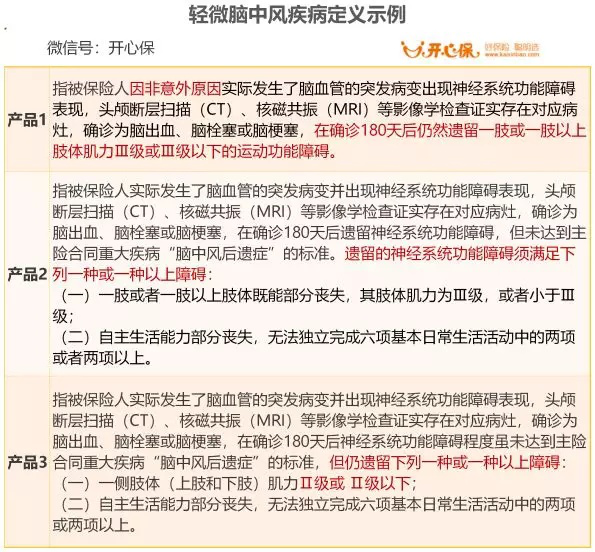

当然,不同产品对常见轻症的定义和理赔要求也会有差别,有严有松。以脑中风为例,目前市场上比较常见的轻症条款有三种(如下表所示),在理赔要求方面区别明显,主要体现在:

①对于后遗症,有的产品要求必须满足特定的条件,有的则要求满足两种中任何一种皆可;

②对于肌力等级,有些要求3级,有的则是2级(肌力等级越低,病情越严重,相当于理赔门槛越高)。

如果有家族病史,在确定挑选备选产品范围后,可以特别关注一下相关疾病的条款定义,尽量选择理赔宽松的产品。但是,因为轻症的定义涉及很多医学知识,没有家族病史或担心疾病的普通客户,也无须过于纠结。

(2)轻症豁免

豁免,指的是一旦达到某些特定条件(如身故、残疾、重症或轻症),剩余未交保费就不用交了,保险公司视为已交,保险合同继续有效。

轻症豁免,即一旦被保人罹患合同约定的轻症疾病,即可免交剩余未交保费,依旧继续享有其他保障,可以避免消费者因轻症导致家庭经济能力受影响后,却要继续缴纳重疾险保费所造成的负担。

举个例子:小保先生给自己购买了一份50万康惠保旗舰版重疾险,30年交。在缴纳10年保费之后,小保发生了不典型的急性心肌梗塞,符合轻症理赔条件。于是,保险公司赔付小保15万轻症理赔款,同时免交后续保费,余下20年保费都不需要再交了!

轻症豁免是非常有利于消费者的设计,能最大限度减低家庭经济负担,加大保险的杆杠作用,体现了保险的温度。很多人附加轻症都是冲着轻症豁免来的,没有轻症豁免责任的轻症是不值得考虑的。

(3)轻症赔付方式、赔付次数及比例

轻症赔付方式有提前赔付和额外赔付两种。提前给付,即轻症理赔后,重疾保额等额减少,这种情况前几年比较常见;额外给付,即轻症不占重疾保额,轻症理赔不会对重疾理赔金额造成影响。保费相近的情况下,肯定是额外给付更好。

目前市面上常见的重疾险,轻症赔付比例一般为重疾险保额20-30%左右 ,在保费相近的情况下,轻症给付比例越高自然越好。

从赔付次数看,市场上轻症的赔付次数1-5次不等,赔付次数只有1次固然稍显不足,但赔付次数太多也没有太大必要,2-3次一般足够了。

但是需要注意的是,多次赔付的轻症有的会分组,或者有间隔期的要求,从获赔的可能性看,不分组、无间隔期肯定更好。

投保重疾险,附加轻症是不错的,但如果预算有限,而且投保的医疗险可以覆盖到轻症费用,那也不必要因为轻症责任增加交费压力。

在挑选产品时,一定要注意:如果选择轻症保障,那轻症豁免责任是必不可少的;如果轻症保障在常见高发病种方面偷工减料,其价值会大打折扣。在此基础上,还需要综合考量轻症赔付额度/次数等因素。

保险产品推荐:①消费型重疾险:开心保优惠宝、百年康惠保、康惠保2020版、健康保2.0、少儿重疾险——复星联合妈咪宝贝;②定期寿险:大麦定寿2020、国富栋梁定寿、中荷简爱定寿、瑞泰瑞和升级版

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心