正如“一千个人眼中有一千个哈姆雷特”,买保险从来都没有“唯一”的正确答案。很多人投保时都会遇到各种各样的问题,或是保险误区,或是保险伪知识、更或者是私人的投保问题。

小开服务了800万+用户,总结出了最常见的误区和问题并深究其由,希望帮助大家在投保中做出正确的选择,少花冤枉钱,少走弯路,利用好保险保障,为我们幸福生活保驾护航。

●保险公司倒闭,保单何去何从?

●保险理赔难,保险公司会被故意拒赔吗?

●“有病治病,没病返钱”,返还型保险更划算?

●买保险就选大而全的保险“全家桶”?

●定期vs终身,重疾险如何选择保障期限?

●买了医疗险还有必要买重疾险吗?

●重疾身故责任可以代替定寿吗?

1、保险公司倒闭,保单何去何从

保险公司想倒闭,真的不容易。保险公司有银保监会密切监管着,一旦出现风险行为就会立即受到警告勒令整改。如果公司经营出现了状况,还可以通过股东增资、保险保障基金等方法来解决。再“小”的保险公司也有数亿资本,想倒闭真的不容易。

保险公司真的倒闭了,也会有接盘侠。原公司保单会由新公司继续履行,保障责任依旧,大家完全不用担心合同变成废纸。在选择保险时,也不必过分担心保险公司规模如何,产品的保障功能和性价比才是最重要的。

2、保险公司会不会故意拒赔

保险公司并不惜赔。即使再“小”的保险公司,背后也有身家数亿的大股东撑腰,只要符合保险条款中的理赔条件,不管是哪个保险公司都毫无例外会赔偿。

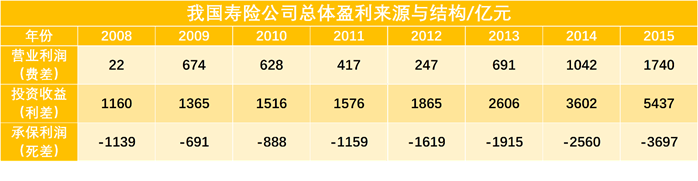

一份2017年的数据表明,我国寿险公司承保利润(死差)逐年负增长,这个数字表明越来越多的用户都能顺利获赔。

保险赔不赔,主要还是看条款,与公司品牌关系并不大。保险条款的关键保障内容,比如保障责任、免责条款,以及销售人员的销售误导才是买保险需要留意的地方。

保险赔不赔,主要还是看条款,与公司品牌关系并不大。保险条款的关键保障内容,比如保障责任、免责条款,以及销售人员的销售误导才是买保险需要留意的地方。

理赔率是保险公司的硬指标。很多保险公司都寂寂无名,大部分保险公司大家听都没听过。由于监管原因又不能打广告,所以理赔率就成了他们的硬广:用数据说话。从2019年的理赔数据上看,绝大多数保险公司的理赔率都在97%以上,甚至很多是99%以上。

3、有病治病,没病返钱,返还型保险更划算吗

01、返还型保险收益并不划算

返还型保险承诺到期返还120%、130%甚至更高的已交保费,看似是包赚不赔的买卖,但至少也要10年之后才能兑现,10年之后额外返还的保费实际价值还剩多少真的很难预测,很多人都忽略了金钱是有时间价值的。

以重疾险为例,一旦生病,赔付保额后便就不再到期返还保费,理财收益瞬间归零。

02、返还型保险杠杆不足

返还型重疾险有一个很大的bug点,贵。保费价格要比消费型贵出不少。因为预算有限,导致我们交不起与实际保障需求相匹配的保险,结果就是保额缩水。

30岁左右的成人,10万保额,买返还型重疾险,保费近3000元。而现在大病的治疗费用往往30万起步,想要买到足额的保障,保费压力显而易见。

买保险,保额才是最重要的。不要被返还等因素迷惑,背离了买保险的初衷。返还型保险到底好不好,可以参见:《返还型保险更划算吗?》

4、大而全的全家桶值得买吗

保险全家桶在投保、理赔时会比较方便。既省了挑选保险产品的麻烦,又可以减少理赔流程。但全家桶并不是想象中那么美好,还有2个隐藏的主要缺点:

01、保费价格虚高,保额不足

很多全家桶看起来保障多,却又很多华而不实的产品,同样的保障内容,价格可能相差几倍。如果你的预算有限,很难买到足够的保额。某福附加的长期意外险保额30万,年保费须1500元。而市面上同样保障的产品才不过100多元。

细细对比一下会发现,全家桶不仅单项保障性价比低,整体还不如单独配置的保障计划便宜。保障1+1<2,保费1+1>2,全家桶真的不划算。

保障全面本身就是大家所共同追求的,但保额共享、保障相互影响就麻烦大了。以xx福为例,主险终身寿险80万,副险是重疾险50万。如果罹患重病,重疾理赔款会在寿险保额里扣除,之后出现身故,则只能获赔剩余30万保额。

还有一种全家桶就是,如果主险先理赔,保险合同就终止了。比如主重疾副意外的全家桶,重疾理赔后,意外险保障责任也随即停止。

买保险就是买保额,这种保额共享、保额相互影响的全家桶就算保障看上去再多,也发挥不出应有的作用。小开强烈建议大家尽量避免购买保险全家桶。详细原因参见《一步到位的“保险全家桶”,真的值得买吗?》

5、定期VS终身,重疾险如何选择保障期限

如果预算充足,还怕麻烦,那就直接买保额充足的终身重疾险;

如果预算有限,可以先投保定期重疾险,等未来再加保。不必单纯为了追求保障期限,而降低了保额。

小开认为,定期重疾险是绝大多数人较好的选择。重疾险表面上是给自己买的,实际上理赔款解决的是全家的财务支出问题。在小开这样上有老下有下、身负房贷车贷的年龄,考虑保多久之前,保额是否充足才是最值得关注的因素。

目前,国内重大疾病医疗费用一般30万起,还要考虑未来3-5年的收入损失。对于一二线城市年轻人的重疾险保额,建议至少达到50万的水平。

如果预算有限,还想保终身,怎么办?可以参考这篇:《重疾险保障期限怎么选?》

6、有医疗险还用买重疾险吗

几百元就能换上百万的保额,于是很多人都觉得有了百万医疗险后就不用再买重疾险了,但实际上两者保障的风险各有不同。

01、百万医疗险专注医疗费用保障

百万医疗险能报销高额的医疗费用,为我们解决很大的经济支出问题。但是医疗险是报销型,只报销去医院看病产生的费用。

重疾险赔付的钱是一次性给付的,除了可以用于治病,更重要的是能弥补病人生病期间误工的经济损失,还可以保障其家庭的日常生活、车贷房贷等费用。

总结来说就是:

• 百万医疗险是医保的补充,花多少报多少;

• 重疾险主要用来弥补因病无法工作造成的收入损失和后期的康复费用。

医疗险+重疾险,才是健康生活保障的最好拍档,建议最好是重疾险和百万医疗险搭配购买,保障更为全面。《有医疗险还用买重疾险吗?》

7、重疾身故保障可以代替定寿吗

很多人买重疾险时都会带上身故责任,一份保单即能解决重疾保障,又能解决身故保障。这并不是什么严重的问题,却是大多数人都会走进的误区。

但实际上:身故责任并不能代替定期寿险。

01、身故责任不能100%保证“身故即赔”

重疾险的重疾保险金和身故保险金是共享保额的,且两者不可兼得。

02、身故责任保额不足

重疾险的身故责任赔付有三种:赔偿现金价值、赔偿所交保费、赔偿100%保额。

即使保额赔付最高也仅有50万。对于失去经济支柱的家庭来说,远不足覆盖身后留下的车房贷、老人孩子的赡养费用。

定期寿险在身故保障方面是专业的。不论身故/全残都可100%理赔;千元就可获得百万保障;保障期限灵活可选。同时定期寿险的投保门槛十分低,核保宽松、健康告知宽松、免责条款少。

03、身故责任期限捆绑

身故责任和重疾保障期限捆绑,重疾到期,身故责任随之到期,不够灵活。

所以重疾险的身故赔付只能作为补充,不能取代寿险的作用。详细分析参见:《重疾险身故责任能代替定期寿险吗?》

8、最后

买保险就是为了保障重大风险,保额一定要放在首位。

然而,并没有一款能适合所有人的产品。所以对于新人来说,建议先综合分析个人的预算条件、健康因素,与风险保障需求,再去寻找自己理想的保障产品。

切忌毫无计划地“抄作业”,如果对某些产品拿不住,欢迎在后台留言,小开随时解答您的保障问题!

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心