姐姐说“我的人生不是只有你”,弟弟回答“我只有你了”……

清明假期,《我的姐姐》上映6天,票房突破5亿元。

影片中张子枫饰演的姐姐安然,在牺牲自己、养育弟弟和追求自我、放弃弟弟的选择间,苦苦挣扎,让所有的观众泪目。

电影里,姐姐安然从一开始就生活在一个重男轻女的家庭。

父母想要个弟弟,就让她假装残疾,争取二胎名额。

在整个成长的过程中,寄养在姑妈家,完全没有感受过多少父母的宠爱。

寄人篱下的姐姐,被表哥当沙包,被姑父偷看洗澡,常常受了欺负也是敢怒不敢言。

好不容易大学毕业准备考研,试想好了逃离这个家庭的一万种可能。父母却突然意外离世,还给她留下了一个6岁的弟弟。

然而这时——

身边所有的人都希望她能放弃自己的梦想,把弟弟抚养长大。这一切都很简单,因为她是姐姐。

用电影里安然姑妈的话来说:

有一个读书的机会,姐姐要让给弟弟。

有一套房子,父母先给弟弟不给姐姐。

姐姐身上几乎没有“自己的理想”,父母会写信召唤远在俄罗斯创业的姐姐回来给弟弟带娃,放弃自己的事业。

自己的父母都不会为她考虑了,还有谁会为她考虑?

不要问“凭啥”,不凭啥,用她妈妈的话说:“你是姐姐啊,长姐如母啊。”

现实生活中,也永远都不缺“你是大的,你要让着小的”以及典型扶弟魔的樊胜美存在。

针对电影情节,微博上有人问:父母去世姐姐是否必须抚养幼弟?

从法律角度上讲,按照监护顺序,成年姐姐确实有义务抚养年幼的弟弟。

但现实生活中,别说是一个刚刚大学毕业的小女孩,对已经有稳定工作的家庭来说,养孩子这件事也是有负担的。毕竟如今养育一个孩子的成本实在是太高了。

一、养一个孩子需要多少钱?

网络上流传着这么一句话“多养个孩子就多消灭一个百万富翁”,养个孩子要花100万,这绝不是夸张,而是事实。

不信?这笔账还真的有人算过:

真是不算不知道,一算吓一跳?

如果只按照中等标准抚养孩子,一个孩子从出生到大学毕业也至少需要50万元。

这还是要孩子在健健康康成长的基础下,我们都知道成长过程中孩子难免会有小磕小碰或疾病发生,这还都不算什么,如果是不幸罹患重大疾病,那对99%的家庭来说,都是不堪一击的。

比如,前不久网上热议的天价70万一针的儿童重疾特效药何时纳入医保!

说的就是名为脊髓性肌萎缩症(SMA)的罕见遗传病,这种疾病多在儿童时期发病,而能够治疗这种疾病的药物--诺西那生钠注射液被称为“天价药”,一针就要70万元,根本不是普通家庭能承担起的。

因病致贫,从来都不限于成人世界,当大病发生在自己孩子身上,没有一对父母能从容应对。

养孩子就犹如升级打怪,我们永远不知道这条路上会遇到什么样的突发情况。

做为父母我们在孩子刚出生的时候,总是会寄予很多美好的愿望,伴随着他的成长,我们的期待也越来越高。

当一切岁月静好的时候,我们要求也会越来越多,希望TA乖巧懂事、不用鸡就能成绩优秀。但是当身边有疾病患儿或者孩子健康受到威胁时,我们就会只有一个愿望,而这也是回到了最初衷的愿望:希望TA可以平安、健康。

可未必事事都能顺遂人愿。

二、重大疾病离孩子有多远?

根据中国红十字基金会《中国儿童大病救助与慈善组织参与现状报告》中部分数据,我国儿童重大疾病发病率以及平均治疗费用大致如下:

(图片来源《中国儿童大病救助与慈善组织参与现状报告》)

可以看到像先天性心脏病、白血病、儿童癫痫等重疾发病率并不低;同样高发病率的背后,也需要背负高额的医药费。

以患白血病为例,白血病的平均治疗费用为30万元左右,并且白血病一般有3-5的康复期,至少需要一个成年人全职陪护。

即30多万的治疗费 + 后续3-5年的康复护理费 + 一个成年人3-5年的经济损失 = ?

对于大部分并不富裕的普通家庭来说,面对这笔巨额账单,你会选择拼命加班谋求突破?还是节衣缩食能省则省呢?

赚50万,永远没有保50万来的容易,所以在孩子刚出生的时候,越来越多的父母会首先想到给孩子配置一份重疾险。

用可以承担起的保费,来撬动难以承担的保额。

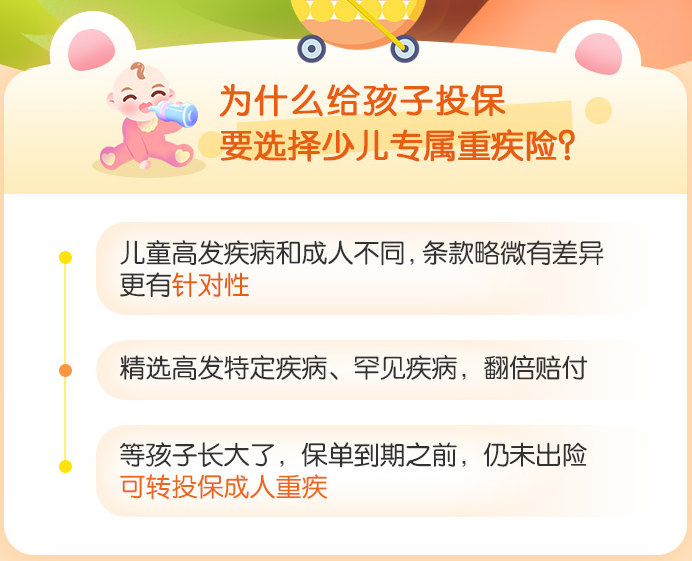

三、如何给孩子选择适合的重疾险?

回到了小开最擅长的问题上。

我们先从电影《我的姐姐》说起,电影中因为种种原因,家人早早的就把房子过户到了姐姐名下,从法律层面来说,弟弟一无所有。

出事后,弟弟被寄养在各种亲戚下,但是都在短短的时间内被推辞出来,因为每一个家庭都知道养一个孩子成本很高,没有人愿意承担这个费钱的“差事”。

试想下,如果父母意外离世后,身上有足额的寿险保额呢?百万理赔款到账,会不会弟弟就不至于像现在这么惨。

所以,给孩子买保险要坚持一个理念:先大人、后小孩。父母的保障全面了,孩子才能有真正的保障。

其次孩子的保险在有国家医保后,从三个维度来考虑就足够。

① 抵挡意外风险的意外保险。

生活中很多司空见惯的事情,对孩子来说都是安全隐患:跌落、摔伤、烫伤。

在选择意外险的时候,建议大家重点关注下意外医疗的保障和免赔额设定。对未成年的孩子来说,意外身故有明确的保额限制,在此不是我们重点需要考虑的地方。

(点击图片了解 §小宝贝少儿意外险 )

② 补充医保的百万医疗

医保是我们的福利,但恰恰是因为福利,所以“保而不包”。

在就医过程过程中,我们很可能会需要用到自费药甚至进口的自费药,这个时候很考验“家底”。

所以百万医疗险对体弱多病的孩子来说,属于必备。

(点击图片了解 §复联超越保2020医疗险 )

③ 抵挡重大疾病风险的王炸

小磕小碰、小病小灾在生活中都还不算什么大事儿,最令我们担忧的就是重大疾病。

幼儿时期,是重大疾病的高发时期,所以孩子出生后,建议越早配置越好,健康告知容易过,关键保费也便宜。

如果选择定期的保障,可以一年也就几百元。

对于少儿重大疾病保险,小开为大家推荐的就是妈咪保贝新生版。

1、110种重疾不分组,可选2次赔;25种中症赔2次;51种轻症赔3次,保障全面且轻症赔付比例高 。

2、20种少儿特疾赔200%,5种罕见病赔300%,不限出险年龄,保障期内可以多倍赔付,完美地覆盖了整个保障期。其中,特疾中脑恶性肿瘤是小儿时期最常见的肿瘤,在恶性疾病中的发病率仅次于白血病。

3、可选意外医疗、接种意外住院津贴,两项新增责任可持续保障至孩子25周岁,完美地覆盖了少儿高发意外时期,相当于给孩子补充了一份意外险。

4、可选恶性肿瘤-重度二次赔:首次患重疾赔100%,间隔3年,3年后,重度恶性肿瘤不管是新发、复发、转移或持续,再赔100%保额。

少儿重疾稳占榜首的一款产品,各方面保障都很突出,闭眼入都不会踩坑。

(点击图片投保 §妈咪保贝新生版 )

如果对于如何给孩子选保险还没有头绪,可以联系我们专业的顾问老师,提供一对一专业解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心