今年年初,全国掀起一片惠民保热潮。

政府指导, 统一定价,不限年龄,不限门槛,这种惠民类保险产品上线后,被大家捧上了热搜。

很多人因为 年龄过大/身体异常/既往病史 买不了百万医疗险,纷纷另谋出路,把目光投向了惠民保。

看着别人拖家带口地投保,阿拉上海人民却很是郁闷,有的省份/城市同时推出2-3款惠民保,而堂堂魔都竟然一款都没有?

后来上网一查才知道,上海这段时间在攒能量憋大招,终于在昨天上海人民迎来了「沪惠保」。

喜极而泣,奔走相告!

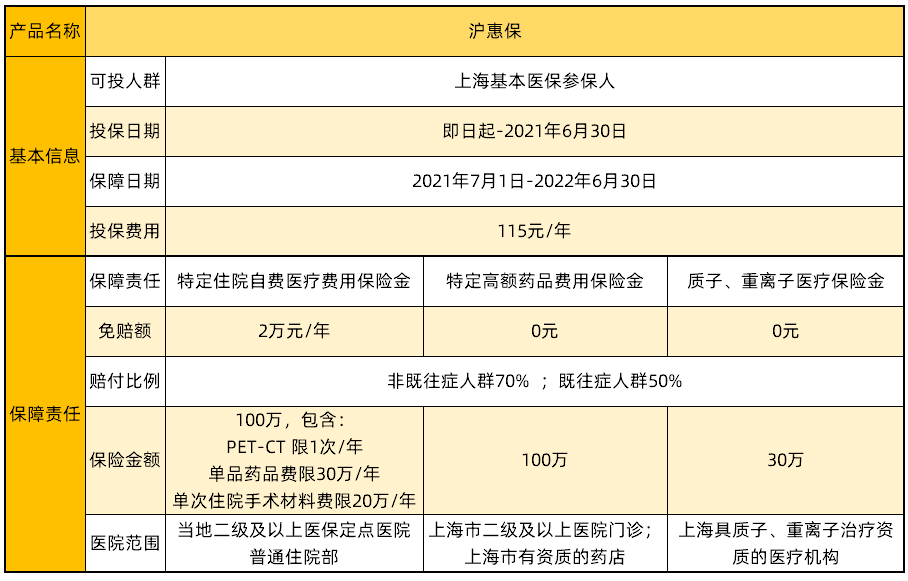

一、「沪惠保」保什么?

「沪惠保」是由 4家官方机构支持,9家保险公司共同承保的城市定制型商业补充医疗保险。

虽然姗姗来迟,但在保障力度上可丝毫不差,是医保的有力补充。「沪惠保」每年仅需115元,最高可提供230万的医疗保障,涵盖3大保障责任:

(点击查看大图)

01. 特定住院自费医疗费用保险金

医保结算后,再扣除掉2万元的免赔额,余下的自费部分就可以按比例报销啦。

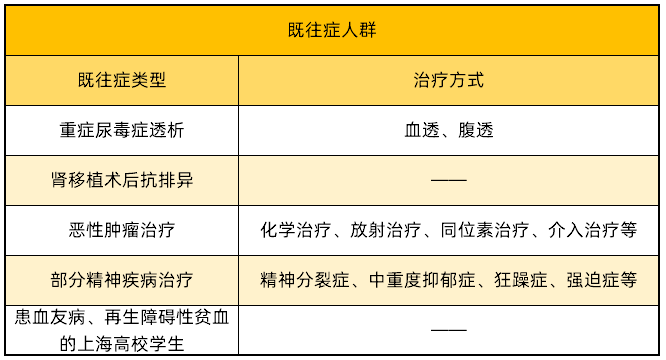

非既往症人群报销70%,既往症人群报销50%,最高报销100万。

这里提到的 既往症人群 指的是在: 投保前2年内 享受过上海市职工门诊大病或城乡医保大病待遇的人群。

在每年的报销上限中,单品药品费年度赔付以 30万元为限,单次住院手术材料费年度赔付以 20 万元为限,PET-CT 检查费每年仅限赔付一次。

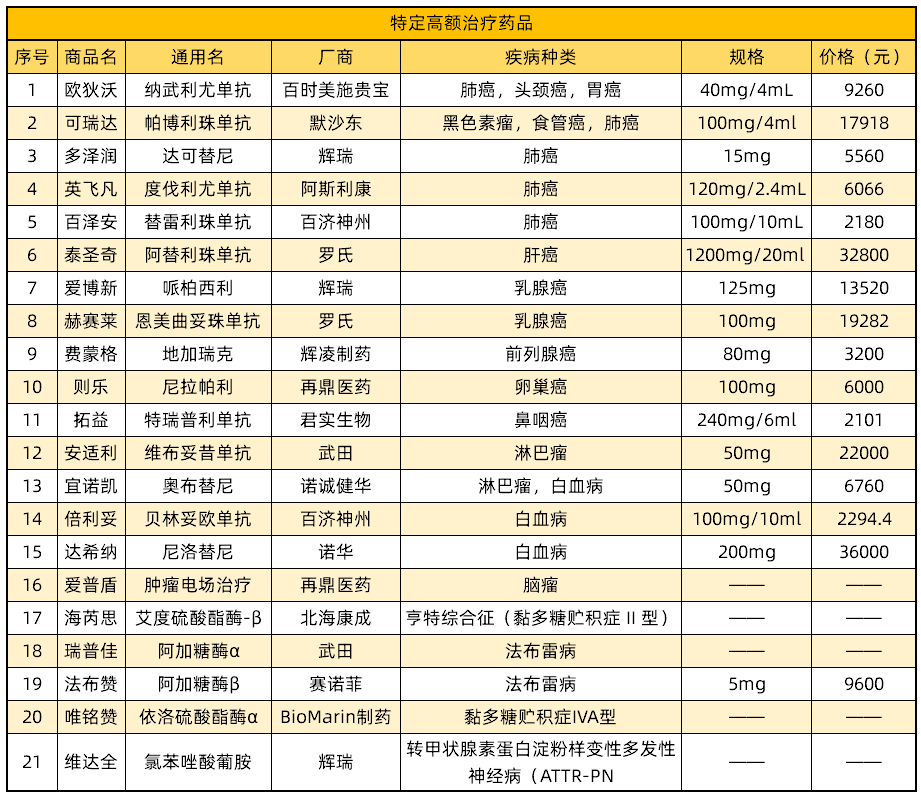

02. 特定高额药品费用保险金

如果在保险期间,被确诊了 特定疾病 并且开具处方,那么购买 特定高额治疗药品 会按比例报销药品费。

非既往症人群报销70%,既往症人群报销50%,最高报销100万。

特定疾病 主要包含癌症等及一些罕见病。

▪ 特定重大疾病:包括肺癌、头颈癌、胃癌、黑色素瘤、食管癌、肝癌、乳腺癌、前列腺癌、卵巢癌、淋巴瘤、鼻咽癌、脑瘤、白血病

▪ 罕见病:包括法布雷病、黏多糖贮积症(II 型、IVA型)、转甲状腺素蛋白淀粉样变性多发性神经病(ATTR-PN)

特定高额治疗药品 主要保障还未纳入医保的高价进口药。

为了能让大家感受到这项保障的力度,小开挨个查询了市场售价。

真是惊了个呆!一小瓶药几千上万,1个月吃掉首付,3个月吃掉一套房子,真不是在开玩笑。

(点击查看大图)

03. 质子、重离子医疗保险金

质子重离子治疗是国际公认对癌症最有效的治疗方法,有效消除恶性肿瘤,副作用小。

但缺点是:贵。

(上海质子重离子医院)

(上海质子重离子医院)

上海质子重离子医院根据以往治疗的统计计算,平均住院治疗费用高达31万元。对任何家庭都是一笔沉重的巨款。

但现在上海的小伙伴们就不用担心了,「沪惠保」每年提供最高30万的质子重离子保险金,基本抵消治疗费用,实在是大大滴良心!

有了医保+“沪惠保”,上海市民重大疾病产生的住院费、特殊药品费能报销大部分,家庭抗风险能力将会得到大大提升。

二、「沪惠保」哪些人能买?

一般商业保险的价格和门槛都相对较高。

年纪大了不让买;身体异常的不让买;有重大病史的不让买。

「沪惠保」就没那么多限制,只要是 上海的参保人员都可投保。

而且不需要健康告知,不用体检,三高等慢病患者、肿瘤等大病患者均可投保,既往症人群也可获赔。

还可以使用个人的上海医保账户余额购买!支持为家人代购!约等于是不花钱!

这么好的保险,看得小开想连夜 “打飞的” 去上海缴份医保。建议这3类人群,千万别错过。

01. 预算不足的人

花115元换230万保障,只要在上海参保就能买,还支持医保个人余额付款,简直就是不要钱白送。如果预算不足以购买商业保险,来一份「沪惠保」也是很香的!

02. 大龄/高危职业人群

商业保险对大龄和高危职业人群有严格的限制,超1岁都不让买。就算让买也很贵,起不到花小钱保大事的作用。

「沪惠保」不限年龄不限职业,是给老人补充保障的首选,高危职业者购买也很实惠。

03. 身体较差的人

很多人因为三高、大小三阳、糖尿病过不了健康告知而无法投保商业保险。未来还有几十年的路,没有保障相伴很是心慌。

但「沪惠保」无需健康告知,带病可投,对不能买百万医疗和重疾险的人来说,补充了重疾保障的空白!

三、「沪惠保」在哪里买?

现在「沪惠保」已经上线,微信搜索「沪惠保」公众号,点击“服务-个人投保”即可参保。

也可以用手机微信直接扫描下方二维码,直接投保。最多可一次性为6人购买,可别忘了把家人都带上哦!

投保截止日期是2021年6月30日,抓紧时间哦!

四、最后说几句

上海的「沪惠保」在于其它产品相比,非常优秀,甚至有媲美百万医疗险的势头。

不过,不建议把「沪惠保」当做唯一的大病保障。有条件的情况下,还是尽可能配置重疾险。

「沪惠保」始终是一年期报销型保险产品,到期之后产品是否还在售,保障是否变化,价格是否变动都还是未知数。

而病人及家庭不仅仅要面对的医疗费用,有很多隐形的损失是看不到的,比如收入损失,康复费用,生活费用等。

所以配备一份消费型重疾险,弥补这些隐性损失也是很有必要的。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心