回来了,回来了!

一年只卖2个月的成都「惠蓉保」,前两天又开放了投保通道。成都的小伙伴瞬间被刷屏,重现了去年的盛况。

成都「惠蓉保」是一款医保补充型保险,因为价格便宜,投保门槛低,性价比高。去年一上市就受到了成都市民的热情追捧。

去年好些小伙伴都没赶上,今年「惠蓉保」升级回归。

一、成都「惠蓉保」保障如何?

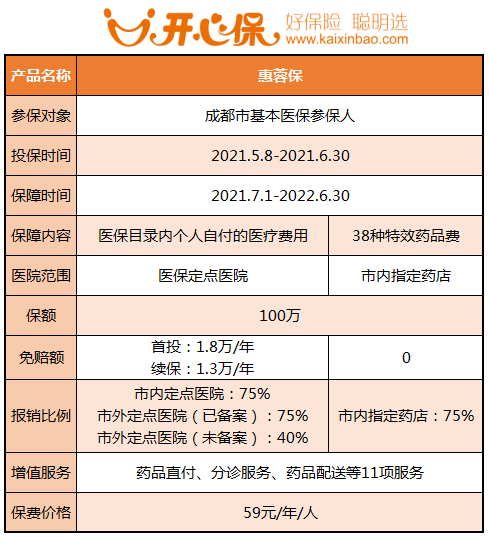

「惠蓉保」是四川省医保局牵头,联合10余家保险公司共同承保的商业保险。只要是成都市基本医保的参保人,都可以买。

投保条件比较宽松,不限年龄、不限职业、不限既往症,对于带病人群、高危职业人群 非常友好。

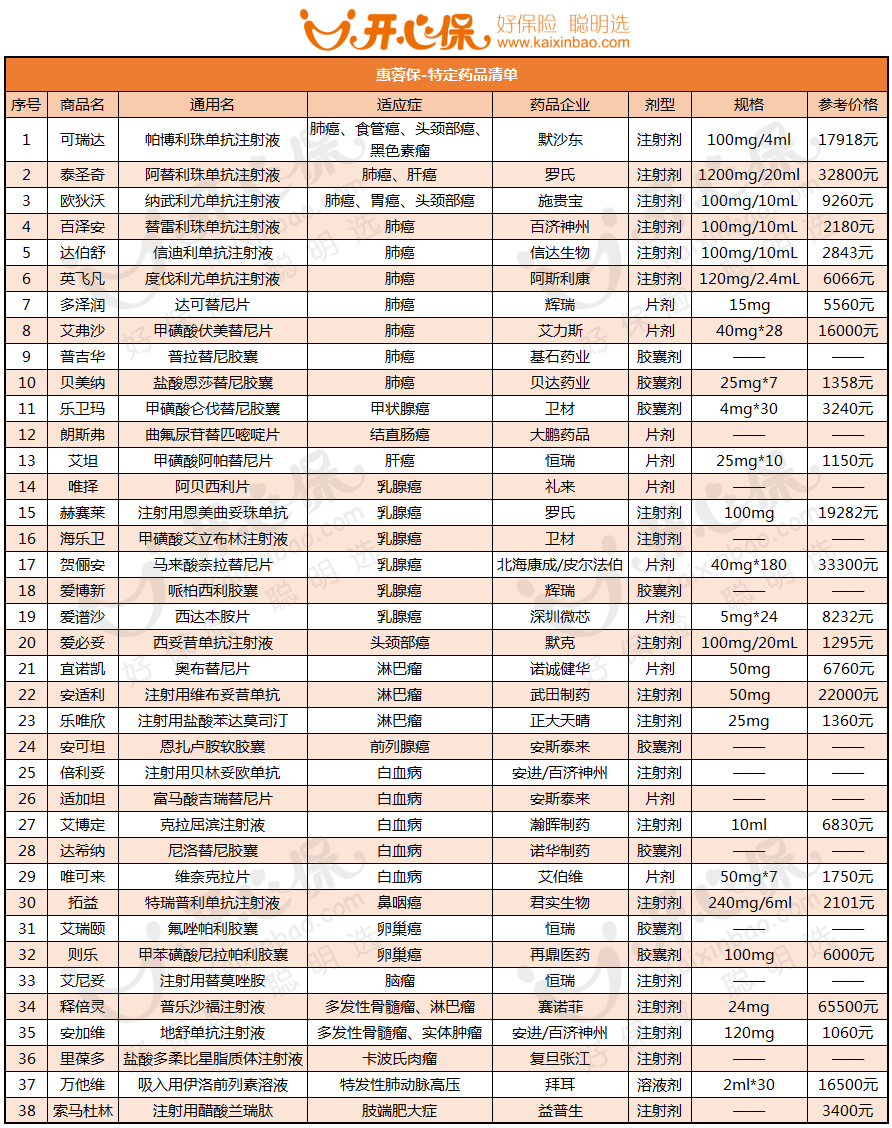

「惠蓉保」主要报销 医保内个人自付部分的医疗费 和 38种指定特效药品费 。

(点击查看大图)

01.医保报销

大家医保用了这么多年,都能或多或少感受到,医保其实不太够用。

一旦大病住院,医保报销之后,还得花不少钱,对于一般家庭来说压力依然不小。

「惠蓉保」在医保报销的基础上,针对医保目录内个人自付部分的医疗费用,扣除1.8万(续保1.3万)的免赔额后,最高报销75%。进一步减轻患者家庭的经济压力。

02.特效药品报销

看过《药神》的各位都知道,很多疾病的特效药都十分昂贵,三年吃掉一套百万房产,真不是开玩笑。

而很多特效药都没有进医保,患者及家庭承受了巨大的经济压力。

「惠蓉保」能报销38种特效药75%的费用,0免赔。

这些药价格不菲,往往每年要划去10-50万不等。「惠蓉保」报销之后,能减轻相当大的负担。

以上两项责任年赔付总额度为100万。

小王罹患肺癌,手术住院花费12万元,其中医保报销8万,医保中自费部分3.6万。治疗期间小王需要持续复用抗癌药“多泽润”,花费6.7万。那么小王一共要承担10.3万元。

初次购买「惠蓉保」后,可以报销:

▪ 手术住院费:(3.6-1.8)* 75% = 1.35万

▪ 特效药品费:6.7 * 75% ≈ 5万

▪ 总共报销:1.35 + 5 = 6.35万

小王本来要自己掏 10.3 万,惠蓉保能报销 6.35 万,自己只需承担不到 4 万元,省了不少钱。

此外,「惠蓉保」还提供了肿瘤疾病咨询、分诊服务、药品直付、药品配送等10项增值服务,更显人性化。

二、「惠蓉保」哪些人能买?

商业保险的价格和门槛普遍都比较高。

年纪大了不让买;身体异常不让买;有既往病史不让买。

「惠蓉保」虽然也是商业保险,但价格和投保规则都相当简洁。

只要是 成都的医保参保人员都可投保。

而且 无需健康告知,三高等慢病患者、既往症人群均可投保。

价格也相当亲民,每年仅需59元。这三类人群,千万别过错。

01.年龄偏大的中老年人

超过60岁,常规的商业保险基本就买不了了,即使能买性价比也很低,往往还会出现保费倒挂的情况。「惠蓉保」是他们为数不多的高性价比选择了。

02.高危职业人群

林木采伐工,起重机操作工,油矿钻勘作业人员,井下作业人员,炼钢工,爆破作业人员等,因为工作的原因,发生意外的风险更大,投保一般的商业保险往往受限。

「惠蓉保」对他们来说是不错的选择。

03.身体异常人群

有些人身体没什么大病,但是在过往就诊记录中,查出高血压、肺结节、息肉等,导致百万医疗险拒保或除外承保。这些人可以再买一份「惠蓉保」作为补充。

除了以上人群外,身体健康的话,建议优先考虑百万医疗险,保障会更好。

三、「惠蓉保」在哪里买?

现在「惠蓉保」已经上线,微信搜索「惠蓉保」公众号,点击“服务-参保入口”即可投保。

也可以用手机微信直接扫描下方二维码,直接投保。投保截止日期是2021年6月30日,抓紧时间哦!

四、写在最后

成都「惠蓉保」价格便宜,投保条件宽松,还是值得投保的。

但 不建议把「惠蓉保」当做唯一的大病保障。有条件的情况下,还是尽可能配置重疾险。

大病带来的负担,不仅只有医疗费用,还有看不见的收入损失,康复费用等。

在有能力的情况下,配备一份重疾险,才能做好更全面的保障。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心