我们选择定期寿险产品时,主要考察三方面:保障责任、保费价格、核保规则。

01.保障责任

考察定期寿险的保障责任,主要关注身故条款、是否包含全残、免责情形三个方面。

①身故原因

身故责任是定期寿险的核心保障。从理赔角度讲,根据身故原因的不同,可以分为4类:疾病身故、意外身故、(2年后)自杀和法院宣告死亡。那么,是不是说,所有的定期寿险产品所保身故类型都一样呢?并不是。

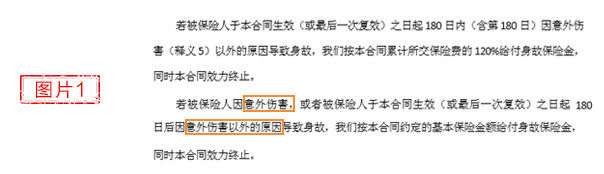

目前市场上,根据出险原因的不同,定期寿险产品可以分为两种:一种是保“意外身故+非意外身故”(如下图1),另一种是保“意外身故+疾病身故”(如下图2)。

显然,“意外+非意外”能覆盖所有类型的身故,而“意外+疾病”并不能。比如,被保险人死亡原因不确定(但非免责情形),前者可以顺利获得理赔款,而后者很可能拿不到保险金,或者理赔过程会比较曲折。

②是否保全残

目前市场上热销的定期寿险大多包含全残责任,符合条件即赔付保额。但是全残并不是定期寿险的必备保障,所以也存在一些定期寿险产品仅保身故,不保全残,在选择产品时,一定要注意。

③免责情形

定期寿险的实际保障范围=保障责任-免责情形。换句话说,免责情形越少,保障越全。

《保险法》第43-45条规定了3种基本免责情形:

· 投保人对被保险人的故意杀害、伤害;

· 被保险人故意犯罪或被保险人故意犯罪或抗拒依法采取的刑事强制措施;

· 被保险人自本合同生效之日起二年内自杀。

定期寿险产品至少会包括上述免责情形,一般还会在此基础上增加吸毒、酒驾及无证驾驶、暴乱及恐怖活动、核污染核辐射等,达到5-7条免责条款。免责条款越多,意味着不保的情形越多,所以,保障责任相同的情况下,免责条款越少对消费者越有利。

提示:保障责任除了上述三个方面,也可以稍加关注等待期(因疾病所致身故等待期内不赔付保额),等待期的设置是为了防止道德风险,对于绝大多数客户没有关系,但是等待期越短,我们能越快获得保障,肯定是不错的。

随着市场竞争的加剧,很多定期寿险产品除上述之外,可能会增加终身寿险转换权、投保人豁免、重疾轻症豁免等,有需要的朋友可以额外关注。对于大多数朋友来说,只需要关注身故及全残保障、免责条款即可。

2.保费价格

保额、保障期限确定的情况下,同样的保障,当然价格越便宜越好,这个没什么好说的。

3.核保规则

核保规则主要指健康告知、承保职业、财务告知等。一款定期寿险产品,什么都好,但是如果健康告知严格或者职业不符合,你不能通过核保,那对你来说也是没有意义的,除了徒增烦恼。因为如果不能通过核保,勉强投保,万一以后涉及理赔,很可能会被拒赔,也就没法实现买保险的初衷。

当然,目前很多保险公司为了增强产品的竞争力,不断完善投保体验,提供智能核保、人工核保等协助服务,尤其是智能核保,如果不能通过核保,不会留下痕迹,也就不会影响我们再次投保,对消费者非常友好。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心