最近大热的保险产品,非惠民保莫属。

很多城市都推出了2021年度的惠民保,上海、青岛、成都、江苏 更是在发售首周就签出了上百万份保单,其他城市的小伙伴看得眼馋。

有人望眼欲穿,也有人左右纠结:惠民保有好几款,到底应该选哪个?

那么,哪款更好?到底怎么选呢?我们来对比测评一下

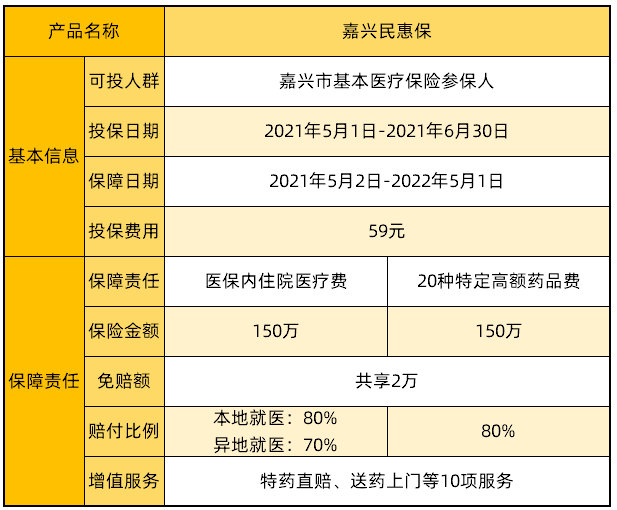

一、「嘉兴民惠保」保什么

「嘉兴民惠保」是由京东安联等5大保险公司共同承保的普惠型商业补充医疗保险。

(「嘉兴民惠保」投保首页)

每年59元/人,就可享受最高300万元医疗保障。保障内容如下:

01.医保内住院医疗费:

住院期间产生的医疗费,医保报销后,属于 医保内自付的费用,扣除最高 2万免赔 额,最多报销 150万。

本地就医报销 80%;异地就医或转外就医报销 70%。

02.20种特定高额药品费:

在保险期间,20种 特定的高额药品,在扣除免赔额后的费用,可以 报销80%,最高 150万。

可以看到,这20种药都是针对高发癌症无可替代的特殊进口药。疗效确切但费用也高,如果全靠患者家庭,很难负担得起。

「嘉兴民惠保」投保宽松,小到新生婴儿,大到百岁老人都能买。不限户籍,不限职业,只要有嘉兴基本医保都可以买。医保内能报销高额住院费,医保外报销特定抗癌药,保障很给力。

二、「嘉兴大病无忧」保什么

「嘉兴大病无忧」是嘉兴市政府指导的商业补充医疗保险,由太平洋人寿为首的5家保险公司共同承保。

(嘉兴大病无忧,投保首页)

嘉兴大病无忧主要保障:医保内医疗费 和 医保外药品费。

01.大病保险补充医疗保障

住院期间产生的医疗费,经医保报销后,属于 医保内自付的部分,扣除1万免赔额后,剩下的费用按 50% 的比例报销,最高 80万。

02.自费费用保障

以下3种情况产生的费用,扣除1万免赔额后,按照 60% 比例报销,最高60万。

▪市外就医时产生的:住院或规定病种门诊费用,先由个人承担的转外自费部分;

▪住院时产生的医保内 超额/超限 的指定材料自费费用;

比如:血液透析器、血液过滤器、心脏起搏器等

▪慢性病治疗发生的指定自费药品费用。

保障涵盖高血压、阿尔兹海默症、支气管哮喘等9种疾病16种药品。

如果去嘉兴市外就医,发生的超额超限材料费、慢性病药品费,就只能按照 50% 进行报销。

03.特定药品费用保障

22种 特定的高额药品,扣除1万免赔额后,可以 报销60%,最高 60万,涵盖了14种高发癌症:

另有3种 罕见病专项药品,报销60%,累计 10万,分别是:

▪诺西那生钠:治疗脊髓性肌萎缩症

▪艾度硫酸酯酶-β:治疗亨特综合征

▪氯苯唑酸葡胺:治疗转甲状腺素蛋白淀粉样变性多发性神经病。

除了以上保障,「嘉兴大病无忧」还有2个亮点:

▪医保个人账户支付:可以用医保卡里的钱为自己和家人购买,一个医保账户最多能给 6 个人投保。

▪一站式结算:嘉兴大病无忧和医保可以同步结算,无需单独申请理赔。符合规定的高额药品直付,不需要自己掏钱。

总的来说,「嘉兴大病无忧」保障全面,投保宽松,即使健康异常、甚至得了癌症也能买。非常适合家庭多人一起投保。

三、「嘉兴民惠保」vs「嘉兴大病无忧」哪个报销更好?

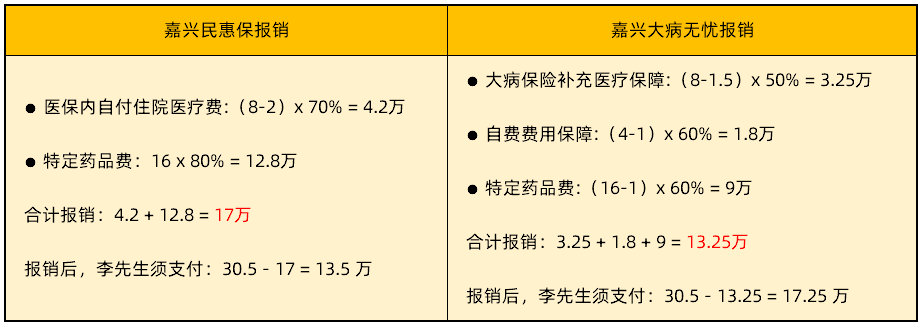

两款产品各有特色,那么保障好不好,最终还是要看报销力度如何。我们举个例子,一起分析分析。

54岁的李先生被确诊为肺癌,转院至上海住院治疗。

住院期间共产生35.5万治疗费用,医保报销21万后,自己需要支付14.5万。其中医保内住院医疗费用8万;医保外医疗费用2.5万元,转院自费4万。

在后续治疗中,还需服用治疗肺癌的特药“贝美纳”,花费16万。

全部自费,李先生需要花费:14.5 + 16 = 30.5万

那么分别经过2款惠民保报销之后,李先生还需要花费多少钱呢?

结果是:「嘉兴民惠保」可以报销17万;「嘉兴大病无忧」可以报销13.25万;

可以看到,「嘉兴民惠保」的报销比例更高, 「嘉兴大病无忧」的报销范围更广。体现在结果上,还是民惠保更能直接为老百姓减轻医疗负担。

四、「嘉兴民惠保」vs「嘉兴大病无忧」如何选择?

首先要说明的是,不论「嘉兴民惠保」还是「嘉兴大病无忧」都有1-2万的免赔额,按一定比例报销,且有医保目录的限制。

对于医保外的一些项目,比如ICU、进口治疗项目等都是不保障的。

所以,各位身体健康的朋友,优先考虑百万医疗险,免赔额只要1万,不论医保内外100%报销,价格也不贵。

如果因健康等原因买不了百万医疗险,可以任选1款作为大病保障的补充。

建议以下3类人群,可以优先考虑:

▪高龄老人:一般的医疗险就保到60周岁,高龄老人很难买,两款惠民保不限年龄,80岁也可投保。

▪高危职业人群:警察、消防员、高空作业等职业风险比较高,商业保险大都买不了,可以买惠民保来补充。

▪身体异常人群:身体健康异常基本就和商业保险无缘了。惠民保是为数不多的选择了。

「嘉兴大病无忧」保障日期到2021年12月31日,现在买的话,只能保障半年了。

「嘉兴民惠保」的保障期刚开始1个月,保障期还很充裕。

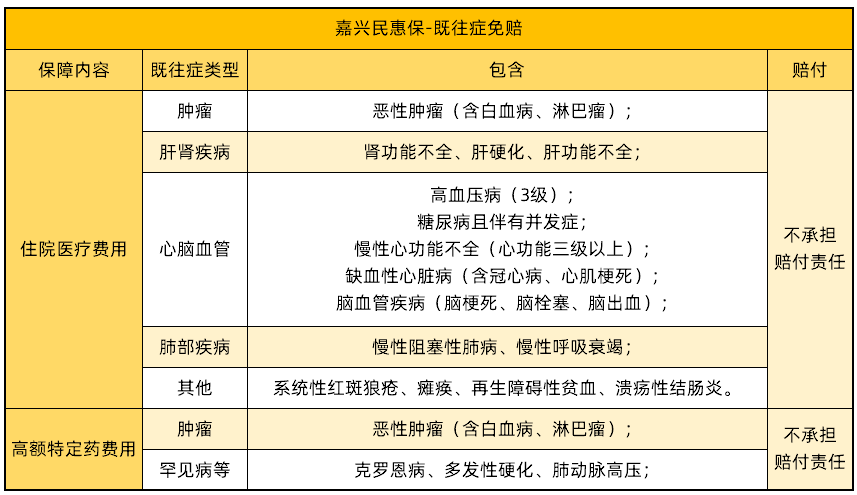

需要注意的是,如果在投保前就得过癌症等大病,在「嘉兴民惠保」理赔时,会有一些限制:

在「嘉兴民惠保」生效日之前,已确诊了5类重大疾病,那么该疾病或其并发症导致的相关费用,是不赔付的。

总结:

大病无忧:保障比较全面,除了住院医疗费,符合规定的门诊病种医疗费、既往症医疗费,都可以报销。每年100元,不算太贵。

民惠保:保费比较便宜,每年 59 元,报销比例也比较高。主要保障医保内住院医疗费和 20 种特定药品费。不过投保前患有的一些大病是不赔的,比如癌症等。

五、「嘉兴民惠保」、「嘉兴大病无忧」在哪里买?

现在2款产品的投保都已经开始,微信搜索「嘉兴民惠保」和「嘉兴大病无忧」公众号,点击“服务-参保入口”即可投保。

也可以用手机微信直接扫描下方二维码,直接投保。

(点击大图,识别二维码至官方投保)

(点击大图,识别二维码至官方投保)

更多城市惠民保测评,关注公众号,回复「惠民保」,查看属于你城市的福利吧

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心