保险理财与其他理财手段相比,核心优势在于具有长期确定性,投保年金险,是一种非常安全、稳定的养老金筹备方式。

但是,年金险年金险也有多种产品形态,如果没看懂就着急投保,也可能一不小心就踩坑,不但收益不划算,资金还会被长期套牢。

这两天,不断有朋友拿着“终身年复利5.3%”理财险来问是否划算。

今天我们就尽量为大家讲明白:

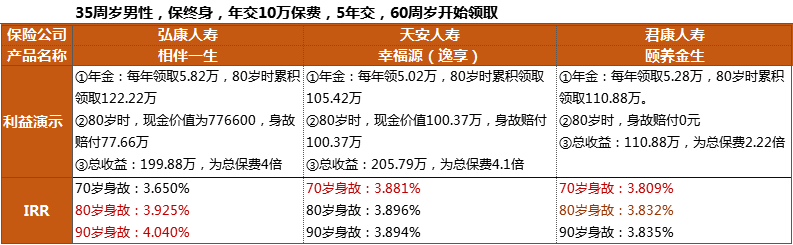

实际上,这类年金险每年的生存金,要是直接领取的话,用IRR计算年化收益都不到2%。 5.3%是怎么来的?指的是万能账户当下的年结算利率。 万能账户,是年金险的理财账户。到期不领取的钱、生存金、分红、追加投资的钱可以进入这个账户,二次投资。 万能账户涉及两个利率: 你手里所谓的“年复利5.3%”,指的是万能账户结算利率,没人能保证“终身”。 万能账户能保证的只有保底利率,一般在1.75%~3%之间。 一般情况下,这种产品在刚上市时结算利率很漂亮,5.3%都不算什么,有的产品甚至达到6%。 热卖期的高利率是人为提高的,只是一种营销手段。随着产品停售热度降低,会逐渐回归至较低的正常结算水平。 如果你去查看同公司其他上市超过5年的万能账户,你会发现,当前结算利率一般都只有3.5%左右,好一点的会到4%左右。这才是正常结算利率。 你以为的“终身年复利5.3%”,并没有保证,白纸黑字写在条款中的保底利率很可能只是1.75%或者3%。所以,“终身年复利5.3%”只是一个美丽的误会。 有的朋友可能会想,既然短期收益高,那我就当短期理财投保不就行了? 需要注意的是,结算利率并不是实际收益率。虽然新万能账户前几年确实会给的比较高,但初始费用、转入费用、追加费用、前5年领取的退保费用都会让收益大打折扣。 现在保险公司开门红理财险的标准结构是年金险+万能账户,年金险的钱是第5年开始逐年滚存入万能险的,想短期内回本根本不可能! 万能账户收益不确定,长时间平摊下来,实际收益率IRR也有偏差,所以,对于大家为补充养老金而准备的年金险,建议尽量选择简单的固定返还型年金险,现在投保即时锁定长期收益,好的年金险IRR超过4%,领取金额明明白白写在合同里。 固定返还型年金的挑选其实非常简单,一看养老金返还,二看身故金赔付。前者是为自己退休养老提供现金补充,看每年能领到手多少钱,够不过花;后者是在养老之余给家人留一笔钱。 二者综合,就是保单的整体回报。可以通过IRR计算长期年化实际收益高不高,是否划算。 目前市场上预定利率4.025%的年金险,在全面分析测评,我们筛选出如下几款高收益产品: 年金险产品梳理 先说结论:想要活着时有最多的钱花,买星享福;想要综合收益高,身故时给家人留一笔钱,相伴一生更合适。 固定返还型年金险,设计思路大体有两种:一种是侧重生存时的年金返还,降低身故赔付;一种是侧重现金价值的积累,生存年金领取少,但身故赔付较多。 前文6款产品中,星享福、颐养一生、金彩一生侧重生存年金返还,而相伴一生、颐养金生、幸福源则在生存金返还与身故赔付之间尽量平衡,终身身故返还,可以给家人留下一笔钱。 (1)注重生存年金返还,首选星享福。 星享福、颐养一生、金彩一生3款产品,在活着时每年能够领到手的钱,比相伴一生、颐养金生、幸福源更多,而且是活的越久领的越多,非常适合养老。 这类产品都设有年金保证领取年限,星享福可保证20或25年,颐养一生、金彩一生可保证领取20年,若在保证领取年限内身故,家人能领到剩余未领年金,但在保证领取年限后身故,则身故赔付为0。 优点和缺点都比较明显。 如果希望能够领到更多的养老年金,确保我们有安逸的晚年生活,这类产品就是专门为你设计! 年金险 几款产品,建议首选星享福。 以35岁男性,交5年,每年交100000为例,从60周岁起领,若80岁身故: 其中,星享福领取收益率IRR最高,而且90岁身故IRR可达到4%。 虽然颐养一生并不比星享福差太多,但是,需要注意的是,星享福还提供了一项其他产品所不具备的优势:首个领取日5年前可申请额外一次性支付保费增加保额。 对于现在手头相对比较紧,又希望为养老早做打算朋友,在4.025%年金险停售前,以较少的支出占一个坑位,同时拥有了后期加保的权益,显然更胜一筹。 (2)希望实现长期实际收益率最高,首选相伴一生。 相伴一生、颐养金生、幸福源3款产品,都有终身身故保障,虽然生存年金领取比前类产品较低,但可以给家人留一笔钱,同时,实际收益率IRR也比较高。 年金险产品 但是根据2010年第六次全国人口普查资料计算,我国人口平均预期寿命已经达到74.83岁,而且有继续延长趋势,二三十年后,大多数男性会在70-90岁身故。 对于大多数人来说,显然相伴一生收益率最高:80岁身故达到3.925%,90岁达到4.04%。 此外,相伴一生还有一个优势:如果年金不领取,放在账户中,保险公司将按3%年利率累计生息。 在全球利率下行大趋势下,是不是很有诱惑力? 当然,如果预算较多,希望有一个高品质的养老生活,颐养金生也是不错的选择:总保费200万及以上可保证入住君康养老社区。2.如何挑选年金险?

3.年金险产品具体测评

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心