惠民保,可以说是这两年来最好的保险产品之一。

几十元就能买到上百万的保障,不限年龄,不问健康情况,只要有当地医保都能买。

今年新一轮惠民保陆续上线了,不少城市已经开放了投保。

但是,小开发现各地惠民保普遍低调,宣传做的很少,以至于一些想买的朋友错过了投保期限。

但是,小开发现各地惠民保普遍低调,宣传做的很少,以至于一些想买的朋友错过了投保期限。

不要慌,这里还有几款全国都能买的惠民保。错过投保期限或者当地没有惠民保的朋友都可以来看看。

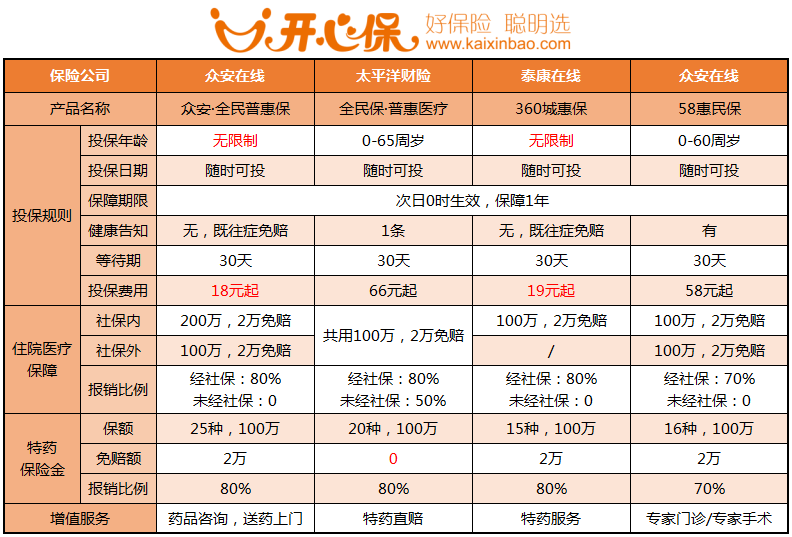

一、4款全国都能买的惠民保

这4款惠民保分别是:众安·全民普惠保、全民保·普惠医疗、360城惠保、58惠民保。

它共同的特点就是:随时可投,次日生效,保障1年。

即使错过了当地的惠民保,也不怕再等了。

(点击查看大图)

▪ 众安·全民普惠保

主要保障内容为 住院医疗保障 及 特药保险金 。

01.住院医疗保障

住院期间产生的医疗费,经医保报销后:

属医保内自付部分,扣除2万免赔,报销80%,最多200万。属医保外自费部分,扣除2万免赔,报销80%,最多100万。

02.25种特定高额药品费

保险期间,25种特定的高额药品,扣除2万免赔,报销80%,最高100万。

(点击查看大图)

03.小结

全民普惠保的保额很足,18元起最高400万保障,报销比例高达80%,而且不限年龄,不问询健康情况,人人都能买。

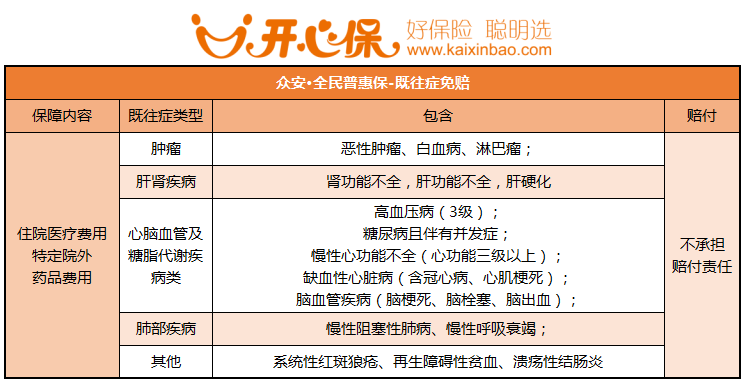

不过需要注意的是,针对投保前就 已经患有的既往症,全民普惠保是 不承担相关责任的。

(点击查看大图)

(点击查看大图)

▪ 全民保·普惠医疗

01.住院医疗保障

住院期间产生的医疗费,经医保报销后,属于医保内自付部分,扣除2万免赔,报销80%,最多100万。

如果罹患的是 重度癌症、轻度癌症及原位癌,则不限医保内外,只要是发生合理的住院费用,都能报销。

02.20种特定高额药品费

保险期间,20种特定的高额药品,0免赔,报销80%,最高100万。

(点击查看大图)

(点击查看大图)

03.小结

全民保普惠医疗0-65周岁可投,住院医疗按80%比例报销100万,20种特药0免赔,保障相当不错。

而且对重度癌症、轻度癌症及原位癌的保障更好,相当于买了一份百万医疗险。

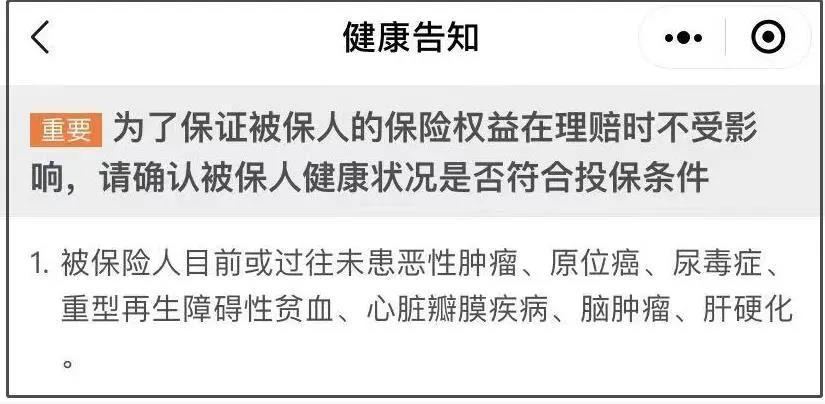

不过,投保时会问询到 癌症、原位癌、尿毒症等7种疾病 的情况,如果不符合健康告知那就无缘了。

▪ 360城惠保

360城惠保 与 众安·全民普惠保 很像,都不限年龄,不问询健康情况。

住院医疗费用,扣除2万免赔,报销80%,最高100万。15种特药,扣除2万免赔,报销80%,最高100万。

(点击查看大图)

(点击查看大图)

不过遗憾的是,360城惠保 在保额方面略逊色一点,而且 不承担医保外的住院医疗费用。

▪ 58惠民保

相比于前面3款,58惠民保的保障不太突出。

0-60周岁可投,住院医疗及16种特药,2万免赔,最高报销70%,虽然医保内外都可报销,但价格上没有优势。

建议重点从前面3款里面挑选。

二、4款惠民保,报销怎么样?

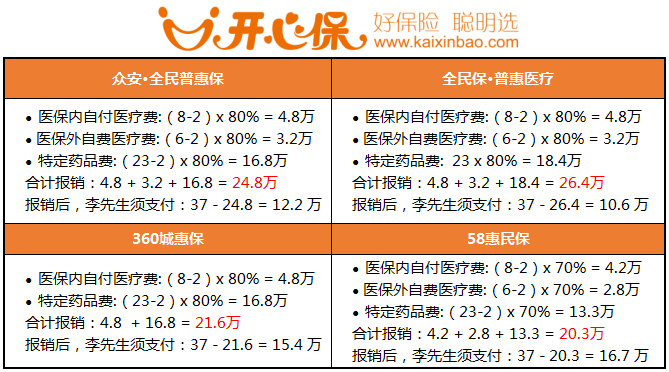

举个例子:

33岁的李先生投保后,被确诊为肺癌。

住院期间共产生33万治疗费用,医保报销19万后,自己还需支付14万。其中医保内自付部分8万,医保外自费部分6万。

在后续治疗中,还需服用治疗肺癌的特药“英飞凡”,花费23万。

全部自费,李先生需要花费:14 + 23 = 37万

那么分别经过惠民保报销之后,李先生还需要花费多少钱呢?

(点击查看大图)

(点击查看大图)

总体来看,众安·全民普惠保 与 全民保·普惠医疗 这两款惠民保险的报销力度更为优秀 众安·全民普惠保:报销24.8万 全民保·普惠医疗:报销26.4万 都能极大地减轻李先生的费用压力。

不过李先生罹患的肺癌刚好属于 全民保·普惠医疗 中 特定疾病 的保障范围内。如果罹患的是心血管疾病,医保外的部分就只能自费了。

三、4款惠民保该如何选择?

不论以上哪一款惠民保都有2万的免赔额,有报销比例,有特药清单。

这些对于医保外的一些项目,比如ICU、进口治疗项目等保障都是不太充足的。

所以,各位身体健康的朋友,优先考虑百万医疗险,免赔额只要1万,不论医保内外100%报销,ICU里的费用也能报销。

如果因健康等原因买不了百万医疗险,可以任选1款作为大病保障的补充。

建议以下3类人群,可以优先考虑:

▪ 高龄老人:一般的百万医疗险就保到60周岁,而惠民保大多对年龄没有限制。

▪ 高危职业人群:警察、消防员、高空作业等职业风险比较高,商业保险大都买不了。

▪ 身体异常人群:身体健康异常基本就和商业保险无缘了,惠民保是为数不多的选择了。

四、最后

惠民保和百万医疗险都是报销型保险,都遵循的是 损失补偿原则。

一般情况下,是按照先治疗,然后再对治疗费用按比例报销的模式进行,但是 报销金额最高不超过实际治疗的费用。

所以买多份也不会重复报销的,如果想要更多保障,可以配合适当的重疾险。

不过,如果买了百万医疗险时,某些疾病不保或除外承保了,可以再买一份惠民保险来补充。

更多城市惠民保测评,关注公众号,回复「惠民保」,查看属于你城市的福利吧!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心