三胎的话题热议不断,不少已经有娃的家长直呼“养不起”。但抱怨的同时,又开始琢磨着怎么给自家娃最好的生活环境和健康保障。

在家长眼中,孩子的需求总是排在第一位的,买保险也不例外。

给孩子配置一份适合保险方案,是父母对孩子的守护,也是对家庭经济的兜底,今天小开就给各位家长聊聊孩子的保障如何配置。

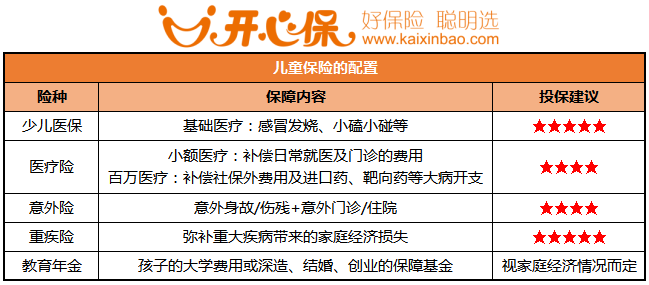

一、孩子需要哪些保险?

首先,孩子出生后一定要先把医保办好,医保是最基础的保障,是国家给我们的福利。

其次建议从以下这几个险种考虑:

1.百万医疗险:用来解决大病医疗费用

百万医疗险保费低、保额高,杠杆高,能帮助我们抵御因任何情况出现就医后的经济风险。严重疾病的治疗风险。

不过,百万医疗险的免赔额通常在1万元,也就是只能解决1万以上的高额治疗费用,像日常普通发烧、肺炎住院等可能用不上。

如果父母想兼顾这方面风险,最好同时配置小额医疗险。

2.意外险:日常保障必备

小孩子天性好奇多动,没有安全意识,经常擦伤刮伤,甚至还会被烫伤,意外险最大的作用就是弥补这部分风险。

选择意外险时,意外医疗责任是最重要的,最好是0免赔、不限社保、100%报销,意外医疗额度在不增加保费的前提下当然越高越好。

还要注意的是,给孩子挑选意外险,身故责任并非主要参考条件,毕竟如果发生意外我们还是希望能给孩子提供足够好的就医保障;

其次关于未成年人身故也有明确的保额限制,并非多买多赔。

3.重疾险:有比承担医疗费更重要的作用

重疾险存在最大的价值:弥补家庭收入损失+就医康复。

一旦孩子发生重疾,家长除了需要承担高额治疗费外,还将面临中止工作陪伴孩子就医和后期的照料问题,所以必然会产生家庭收入中断的情况。

建议给孩子配置重疾险,在保费能承担的范围内,尽可能把保额做足。足以弥补父母陪护而产生的收人损失及后期康复。

其次,在挑选产品时,要注意产品中是否包含少儿高发疾病的保障,如常见的白血病、川崎病、手足口病等,尽可能选择少儿特定疾病能2-3倍赔偿的。

4. 教育年金:培养孩子我们需要足够底气

虽然如今大谈教育,但小开觉得教育金一定是在重疾、医疗险等健康险之后的。

如果在给孩子和自己的健康类保险配足后,有多余的资金,再考虑教育金的购买也不迟。

教育年金,顾名思义一笔为孩子上学准备的资金。教育年金的操作也比较简单,定期存一笔钱,按一定利息增长,类似强制储蓄,比日常我们了解的储蓄利息要更高。

通常在孩子18岁以后把这笔钱取出来,可以作为大学学费,也可以作为深造、结婚、创业的保障基金。

说完孩子所必需的保险之后,再补充一句孩子不需要什么保险:对于孩子而言,无需为家庭提供收入,像寿险类产品、含有身故保障类产品就不太推荐,例如定期寿险、含身故重疾险等。

二、哪些产品值得给孩子买?

搞清楚孩子该买的险种后,市面上的产品那么多,具体应该给孩子买哪个呢?相信大多数家长迟迟没给孩子配置保险的原因,有很大一部分原因是因为这一点。

小开也筛选出了几款性价比不错的产品,供大家参考。

01.医疗险

以目前市面的产品来看,小开推荐§孩之保少儿门诊险 。

(点击查看大图)

推荐理由:

▪ 疾病门诊能报销,感冒发烧也能赔。

▪ 报销比例高:免赔额仅100元/次,门诊报销高达90%,全年累计5000元。

▪ 性价比高:全年保额23万多,保费仅660元。

02.重疾险

(1) 横琴小飞象少儿重疾险

§横琴小飞象少儿重疾险 保额充足,保障全面,主要有以下亮点:

• 前30年重疾额外赔付:投保前30年首次确诊重疾,可赔付160%保额;30年后100%保额。

• 少儿特疾病不限发病年龄:针对孩子高发的20种少儿特定重疾,额外赔付120%保额,且无年龄限制。

• 可升级重疾二次赔付:重疾二次赔付可达120%保额,附加后重疾保障更扎实。

• 创新重大疾病住院津贴:符合条件下,可给付重疾津贴每天300元×(每年住院天数-3),每年最多给付180日,保险期间内最高给付8万元。

• 可选恶性肿瘤二次赔:间隔期3年,给付100%基本保额,不限癌症的新发、持续、复发转移或扩散。

• 可保定期/终身,不捆绑身故:小飞象可保至70岁或终身,且不捆绑身故,灵活性高。

(点击图片投保)

(点击图片投保)

(2)大黄蜂6号少儿重疾险

§大黄蜂6号 和横琴小飞象保障上很相似,主要亮点有:

• 基础保障充足:重疾方面,保单前10年或30年,可多赔50%保额;轻/中症与小飞象没啥差异,都是30%和60%的赔付比例,各赔付3次。

• 少儿特定病保障好:20种少儿特定疾病,最高额外赔150%保额;10种少儿罕见病,确诊可额外赔200%保额,同样没有年龄限制。

• 在可选责任方面,像选重疾多次赔、重疾住院津贴、癌症二次赔、身故责任等保障方面,其与横琴小飞象也都大同小异。

(点击图片投保)

(点击图片投保)

挑选建议:

重视少儿高发重疾的保障力度,优先考虑 §横琴小飞象 ;

希望给孩子综合、全面一些的保障, §大黄蜂6号 是个不错的选择。

最后,小开提醒大家一句:孩子是每个家长的心头肉,绝大多数的家长都想给孩子挑最好的、用最好。

但是在给孩子买保险这件事情上,建议更多从理性的角度出发,在预算范围内,优先满足家庭支柱的需要,始终记得“先大人 后小孩”,毕竟身为父母的我们,才是孩子最大的保护伞。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心