前段时间,多家互助陆续关停后,很多小伙伴觉得互助保障像是“不靠谱的渣男”说离开就离开了。

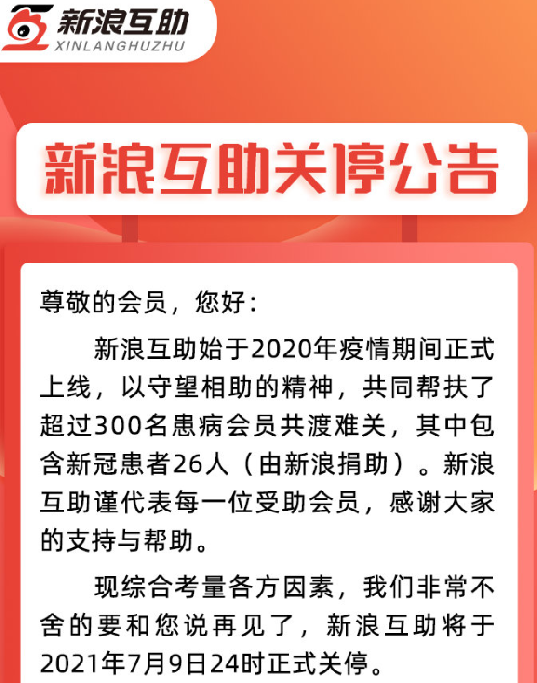

山雨欲来风满楼,就在上周,新浪互助也正式发布公告,“综合考量各方面因素”将就此关停。

一家又一家,很多手里握着【相互宝】的小伙伴也是慌得一批。

甚至随便一搜索就能发现,对于互助保险大家已经开始打起退堂鼓。

尤其前不久,相互宝因“51分钟”拒赔案例,又引发了不小的争议。

尤其前不久,相互宝因“51分钟”拒赔案例,又引发了不小的争议。

一、退出51分钟,相互宝就拒赔了?

事情的起因是这样的:

2019年3月,身体健康的黎先生加入了相互宝互助计划。

此后因为相互宝不断传出一些负面消息,黎先生的女儿看到后,觉得相互管让她没有安全感。

2021年3月8日5点02分黎先生女儿在支付宝上操作给父亲退出了相互宝。

但不到一个小时,

2021年3月8日5点53分又重新加入了相互宝互助计划。

而就在重新加入计划的第二天,黎先生因为阵发性胸痛住进了医院。

2021年5月3日发现心肌梗塞。

2021年5月4日去世。

黎先生去世后,其家属向相互宝提出理赔:

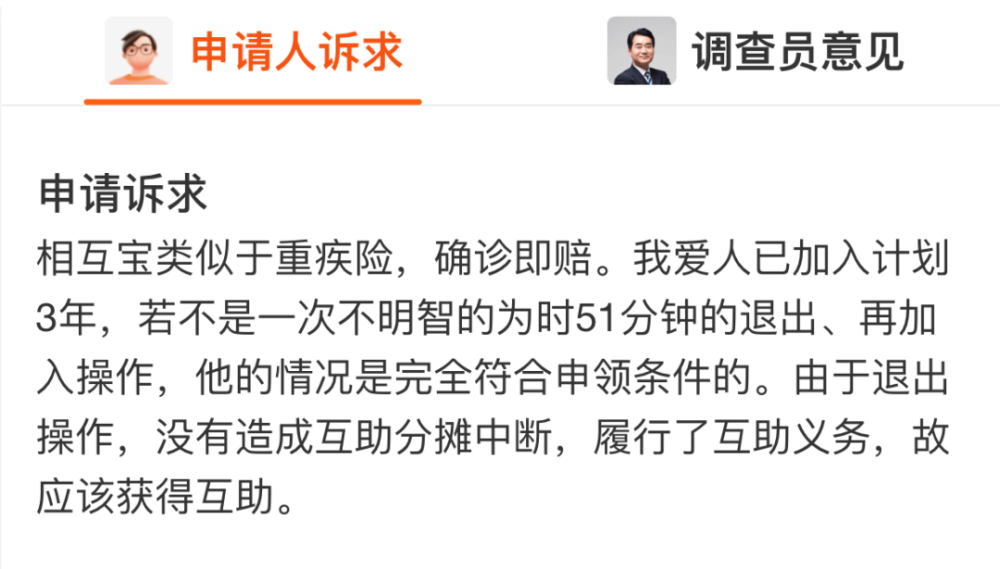

正常来说,按照黎先生的年龄及所罹患的疾病是符合相互宝理赔要求的,家属可以领取10万元互助金。

正常来说,按照黎先生的年龄及所罹患的疾病是符合相互宝理赔要求的,家属可以领取10万元互助金。

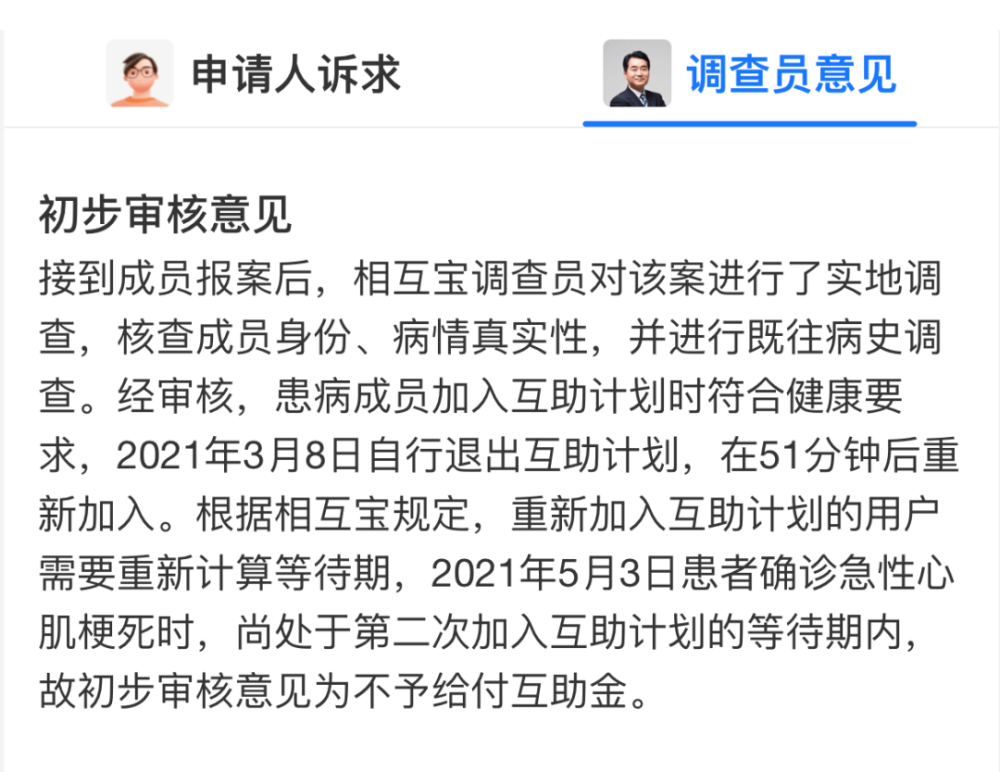

但是调查员认为,根据相互宝规则,重新加入相互宝需要重新计算等待期。黎先生中途退出了相互宝,算是二次加入的新用户,所以给出的结果是不予理赔。

间隔不到一小时的操作,就失去了10万元的互助金,这让很多人为黎先生失去互助金感到惋惜。

间隔不到一小时的操作,就失去了10万元的互助金,这让很多人为黎先生失去互助金感到惋惜。

黎先生的爱人也发起了陪审员审核,希望大家能投票选出结果。

最终,10万多人参与投票, 46.4%的人支持申请互助金,53.6%的人拒绝申请互助金。

虽然票数很接近,但大部分陪审员还是选择了尊重规则,赔审结果为不通过。

调查员意见反馈,陪审团投票;一来二去结果最终也未能让黎先生家人满意。

的确,相互宝毕竟是一个互助计划,如果总是因为陪审员的善意,就让所有成员一起跟着买单,很有可能会给互助平台的正常运营带来阻碍。

二、为什么越来越多人退出互助计划?

当关停、拒赔不断在我们的身边重复上演时,很多人对互助的信心也越来越低;甚至身边好多人开始犹豫要不要退出互助计划。

以互助老大相互宝为例:

相互宝推出至今已经有3年时间,从不到一年时间使用人数破亿,但是目前的进展是退出的人越来越多,如今退出相互宝的人已经超过2000万人。

退出的原因无外乎是觉得:

“负面消息越来越多,感觉没有安全感”。

“分摊金额越来越多,失去最初互助的意义”。

随着互助成员的不断流失,分摊的金额势必会越来越多,争议声也越来越大。

小开想说,相互宝毕竟不是保险,它和我们所买的重疾险不一样,我们首先要摆正当初加入互助计划的初衷。

如果已经有退出相互宝的打算,也千万不要像上面案例所发生的那样,草率退出又反悔。

要不要退出相互宝?

哪些人可以退出,哪些人不建议退出?

退出相互宝后,需要的保障应该有哪些?

拿不定主意的话,也可以联系我们专业的保顾老师,1v1免费保险咨询。

三、互助不是保险,更不能替代保险

互助保障的一些问题,其实早有端倪,比如:

保障稳定性不高:

相互宝的宣传资料里曾有过提示:

•出现不可抗力或政策因素,导致相互宝无法存续;

•官方停止相互宝服务;

•成员少于324万时,支付宝有权停止该计划。

发生以上情况时,相互宝会“关停”,使用户无法继续得到保障。

而且,互助计划上的保障内容也可以根据理赔或互助情况进行实时调整,例如之前针对轻度甲状腺癌、前列腺癌,相互宝都有过调整并吸引了大批的吐槽。

所以在条款保障方面,它不像保险产品,保障什么不保障什么,一次性写在保险合同上后无法更改。

覆盖风险不全面:

互助计划能提供的保障是有限的,多以大病互助或者意外保障为主。

但是,从我们日常生活的风险角度去考虑,医疗、意外、重疾、身故等风险每一项都是不容忽视的。

所以,想要确保抵御日常生活中的风险,合理的配置商业保险外加互助计划的搭配才更加合理。互助永远都是锦上添花,而并非雪中送炭。

如果对于互助计划,有什么困惑,不知道如何规划后期的保障配置,可以联系小开,提供专业的配置规划。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心