去年年末,银保监会颁布的一则重疾新规,让重疾险进行了一次重大「改革」。

很多小伙伴趁着「改革」到来之前,给自己和家人都配置了一些重疾保障。

这转眼间就一年了,保单首次续期即将到来,小开提醒大家保单作为年缴产品很容易被遗忘。一旦迟交或忘缴了,很容易导致保障中断,万一中途产生理赔,可能会无法享受正常权益。

那么没有按时缴费具体有啥影响?如何避免?今天就把 保险续期 这个事儿给大家理一理。

一、保费还能忘缴?

大家买的重疾险,缴费期间都长达20-30年,日子久了难免遗忘。比如以下原因,都会导致忘记缴费或缴费失败。

▪ 银行卡余额不足

投保时一般会绑定银行卡自动续费,但时间一长,忘了在指定银行卡内留有足够的保险金,就会导致扣费失败。

▪ 更换手机号

临近应交日,保险公司一般会提前通过短信、电话等方式提醒。

然而有人更换了手机号且没有及时通知保险公司,保险公司联系不上,自己也想不起来,导致保单欠费。

▪ 资金不足

有些人买的产品保费较高,但之后由于经济方面出现一些变故,收入不足导致无法缴费。

如果出现了以上情况,会有什么影响?保单还有效果吗?出险能赔么?

二、忘缴保费,保单还有效么?

其实在这方面,保险公司早就有预案。

小开特地咨询了一个续期部的同事,她表示:「会有专业的全程回访,避免用户忘缴保费。」

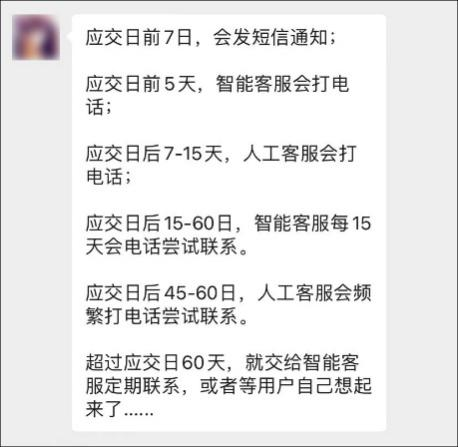

应交日前后会给客户进行全方位提醒。

如果最终还是没能联系上,导致逾期,也不用太慌,保险公司提供了3个期限:

(点击查看大图)

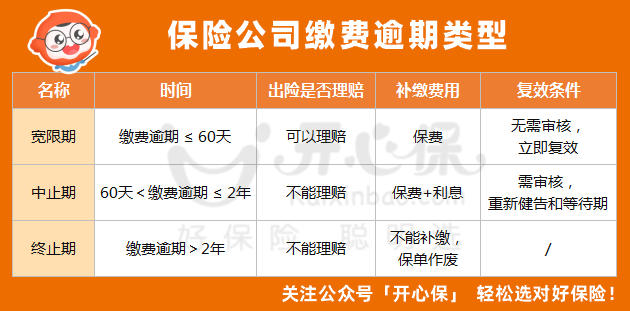

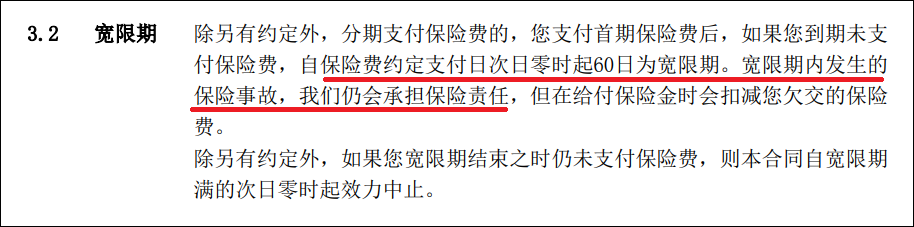

01. 宽限期:出险还能赔

从保费应交日次日起 60天,为交付保费的 宽限期。

绝大多数长险都设有宽限期,以 某重疾险 的宽限期条款为例↓↓↓

可以看到,宽限期内出险是可以正常理赔的,但是要从理赔额中扣除欠缴的保费。

宽限期这样的设计非常人性化,给了暂时忘记缴费或者手头资金周转不开的人一定的空间。

但是宽限期只有60天,过了宽限期出险,保单权益中止,出险就不能理赔了。因此建议大家尽量在宽限期内把保费交齐,防止保单失效。

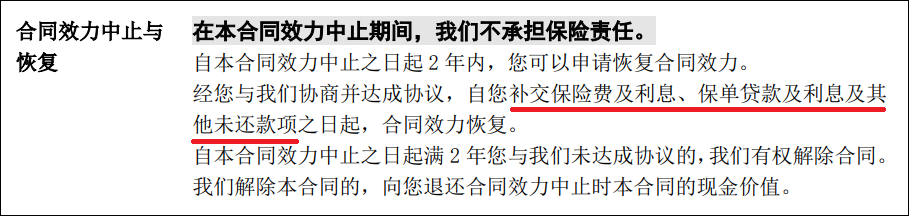

02. 中止期:保单权益失效

应交日次日起 60天至2年内,都属于保单中止期。中止期内,保险公司是不承担保险责任的。

但在 中止期内 的任意时间,投保人可以申请恢复合同效力。补交保费及利息,保险公司一般都会通过申请的。

不过,中止期能否复效,不是钱不钱的事儿,而是健康的事儿。

大部分保险产品在 复效的时候,需要重新填写健康告知,也要重新过等待期,可以说与重新投保没什么差别。

如果复效时出现健康异常,很可能会被除外、加费甚至拒保。即便健康告知通过,也要熬过90-180天的等待期。

因此,保费尽量别拖,尽量在宽限期内交齐,免的日后产生更多的麻烦。

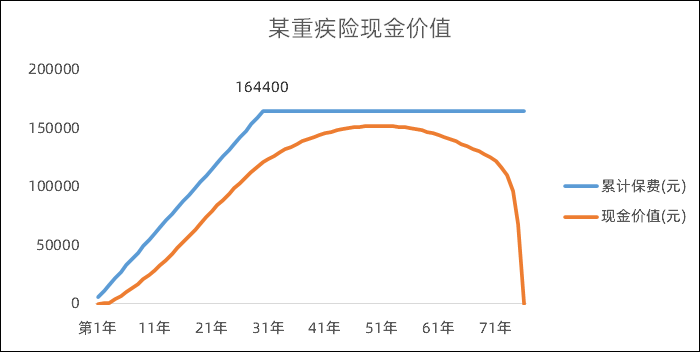

03. 终止期:退还现金价值

如果过了中止期,仍然没有交齐保费,那么这张保单就算作废。这时既不能补交保费,也无法恢复效力,出险也无法获得理赔。

这时,保险公司会退还保单的现金价值。

然而一般重疾险的现金价值不高,一般都超不过已交保费。如果不是万不得已,尽量在宽限期或者中止期内补齐保费。

三、如何避免忘缴保费?

保费断缴对权益影响非常大,还有可能带来一些不必要的损失。那么有什么办法能减少这种事情的发生呢?

小开给大家支几招:

01. 做好保单管理

随着年龄增长和财富累积,一个人可能会同时投保多份保险。如果保障多了,缴费时间还不同,记起来非常麻烦。如果是全家人的保单都由一个人管理,那么就更需要一定的技巧性。

这时候,保单管理非常重要。

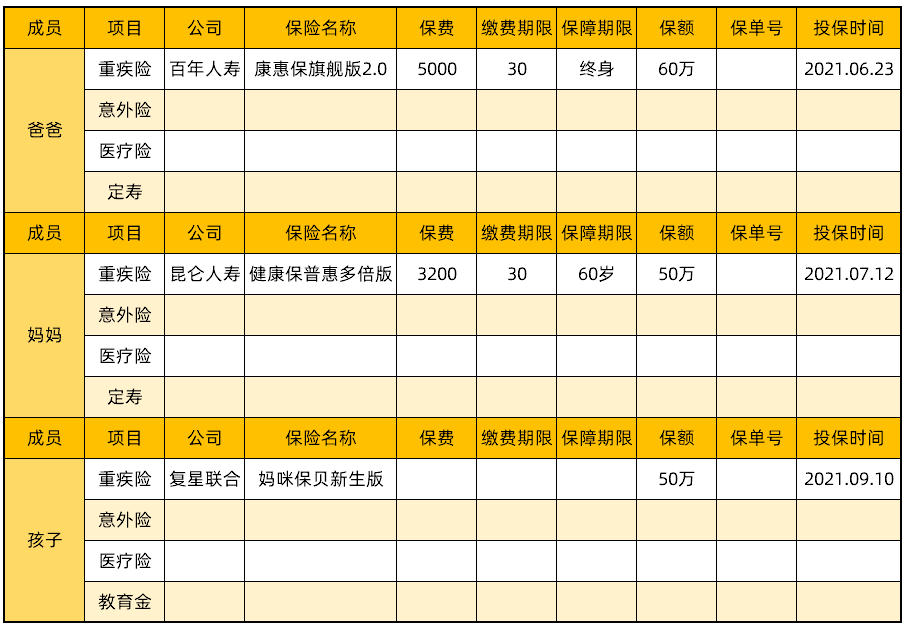

保单管理,最简单的办法就是建立一个表格↓↓↓

用Excel表把相应家庭成员的保单情况做好整理,这样一方面方便我们查漏补缺,还可以及时更新,查看投保时间,做好预算。

如果有想要表格模板的,可以联系我们的顾问老师,发您一份,私聊[保单模板],给大家发一份。

另外再分享一个小开在用的办法,用手机设置一个提醒事项,每年临近应交日都会提醒,这样就不会忘记了。

02. 做好保单保全

如果缴费期间,手机号或银行卡变更,记得及时联系保险公司更新。

拨打客服电话,核对保单信息就可以进行更新。另外很多保险公司都有线上自助服务,登录之后也可以在线修改。

03. 合理规划保费

一般来说,保费支出占家庭总收入的10%左右较为合理,不建议超值太多,防止给未来生活造成太大压力。

如果还不懂如何规划自己的保单配置,也可以预约专业顾问,1对1帮您优化保单,完善保障计划,减轻保费压力。

四、最后

小开还想说,保险是一个比较特殊的商品,受到保费和健康因素的影响,

购买保险后,尽量不要忘记缴费,如果由于自己的原因忘缴断缴,也争取在宽限期内补齐;避免因自己的失误而带来保障的缺失!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心