说起百万医疗险,大家都会格外关注它的保证续保年限,毕竟,人生许多风险无法预知,我们还是希望能够让保障期更长,更踏实一点。

从最初的1年期百万医疗险,到如今的20年保证续保;产品一多,大家在选择时就不知道该如何是好了。

比如今天我们要说的两款产品:「好医保长期医疗」和「e享护-医享无忧 」,两款当下20年保证续保百万医疗险的『当红炸子鸡』。

这两款产品都很有竞争力,后台时不时就会有小伙伴私信小开:「到底应该选谁好?」

今天,小开就带大家一起详细分析分析。

一、两款百万医疗险保障对比

这两款百万医疗险的保障内容如下:

(点击查看大图)

(点击查看大图)

从保障内容上来看,两款产品都很全面,20年的保证续保期限,让我们吃了一颗定心丸。

产品到期后:

■ 如果没有停售,保险公司会对被保人的健康状况以及理赔情况进行审核,审核通过可以继续投保。

■ 如果产品停售了,好医保长期医疗可无需健康告知续保指定产品(目前没有明确具体产品);e享护-医享无忧 目前没有明确规定能否续保其他产品。

总体来说,20年内两款产品的保障都很稳妥;20年满期后,好医保长期医疗的续保条件貌似更为出色一些。

不过,对于续保哪款产品,未来的产品是不是足够好,这一点不好说。

二、两款医疗险哪个更值得买?

好医保(20年)和 §e享护-医享无忧 的保障都不错,难分伯仲。

但我们选择百万医疗险不能走马观花,有很多保障细节,还需要全面考虑。

1. 特定药品保障:e享护-医享无忧报销比例更高

如今,虽然很多治疗癌症的特效药已经纳入医保,但因为医院存在「药占比」的限制,不少抗癌药在医院里买不到,只能到院外的药店自行购买,一个疗程的费用动辄好几万。

好医保长期医疗和 §e享护-医享无忧 都带有特药保障,不过一个是自带、一个是可选。

无论选择哪一款,建议都附带下这份保障责任:

▪ e享护-医享无忧:限额200万,0免赔,100%赔付;

▪ 好医保长期医疗:限额200万,与住院医疗共用1万免赔额,赔付90%;

从报销比例上看,e享护-医享无忧 最高100%报销更友好一些。

不要小看这10%,要知道,外购药的价格都很贵,报销比例差了10%,就会差出几千甚至上万元。

在药品数量上,e享护-医享无忧可购88种,包含奕凯达;好医保长期医疗可购93种,药品种类很广泛,但目前还没有将奕凯达包含在内。

提起奕凯达,大家可能还有印象,就是去年甚嚣尘上的120万一针的CAR-T疗法天价抗癌药。

2. 住院费用垫付:好医保长期医疗不限重疾

§e享护-医享无忧 与好医保长期医疗都有医疗垫付功能,不同的是,e享护-医享无忧只能在患上或者疑似患上重疾时才能垫付,而好医保长期医疗不作此限制,有需要即可申请。

(点击图片投保)

(点击图片投保)

3. 急危重病及转院:e享护-医享无忧不限医院

一般来说,普通百万医疗险对就诊医院的限制都是二级及二级以上公立医院普通部,但有时候,万一不幸遇到紧急或者严重的疾病或者外伤时,及时的救治是头等大事。

§e享护-医享无忧 就对此做出了人性化的规定,急危重病及转院可以不受医院范围限制,就近送医,待到病情稳定后,再转回指定医院。

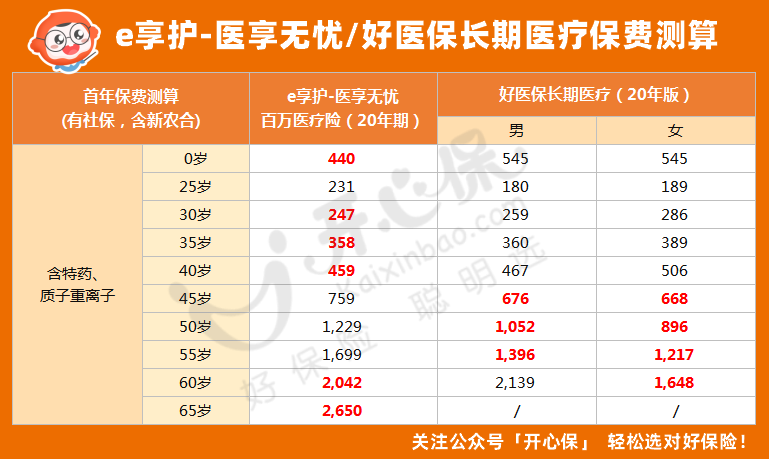

4. 保费测评:价格各有优势

小开选择附加癌症特药、质子重离子医疗保障,对这两款产品的几个常见投保年龄段的保费进行了测算:

(点击查看大图)

(点击查看大图)

可以看到,好医保长期医疗在25岁前后、45-60岁(女性)几个年龄段保费有优势。

而医享无忧在0岁、30-40岁、61-65岁几个年龄段保费优势更明显些。

三、e享护-医享无忧VS好医保长期医疗,哪个更值得买?

通过对比我们不难看到,这两款百万医疗险虽然都能够20年保证续保,但具体保障还是有不少差别的。

由此可见,选择保险不能只关注多少钱、赔多少,很多细节都需要关注,以满足我们自己实际的保障需求。

小开梳理了一下,大家可以直接看结论:

■ 不超过55周岁,建议选择 §e享护-医享无忧 ,虽然比好医保长期医疗在一些年龄段会略贵几十上百元,但外购药100%的报销比例,一旦遇上重大风险,省的可不是一笔小数额。

■ 如果超过55岁,投保e享护-医享无忧则需要体检并人工核保,一旦体检异常,可能会留下拒保记录,影响购买其他保险。

因此,如果身体条件允许的话,可以选择好医保长期医疗,符合健康告知即可购买。

一般来说,百万医疗的健康告知都相对会严格一些,如果对投保规则及健康告知有疑问,可以咨询开心保顾问老师,提供1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心