最近,在整个保险市场上,最火的话题莫过于#重疾新规#。

但今天要说的一个话题,是除了重疾险之外的另一类保险,在整个2020年,这类保险的受关注度都在持续上升。

没错,那就是年金险和增额终身寿险。(重点在最后!)

为什么这两大类险种会吸引如此多的关注呢?之前不是说的好好的,要优先配置健康类保险产品吗!

上面的理论完全正确,但无奈整个2020年在新冠疫情这样的「黑天鹅」事件后,说来也是邪乎,银行理财爆雷、破产,债券无法保本赎回,这样的消息频登热搜。

2015年买股的、2016年做风投的、2017年买房的、2018年买空气币的、2019年P2P理财的……这几年来,大多数不是「钱赚了钱」、而是「钱亏了钱」,甚至爆仓出局。

曾经随便买房就能躺赚的时代过去了,股市搞不好也和坐过山车一样,最靠谱的银行理财产品更让人「寒心」,连本也亏了。

曾经我们幻想拿理财去发财,殊不知到头来,钱没赚多少,却都变成了韭菜。

那为什么说,在经济大环境如此不佳的前提下,年金险、增额终身寿险类产品会突然受到热捧呢?

这事得从一个真实的案例说起:

前两天,和我们的保顾小姐姐L老师聊天,她最近刚帮一位客户规划了一份增额终身寿险方案,客户非常满意,主动聊起了自己投保增额终身寿险的初衷。

客户50岁出头,女儿20多岁,原打算年初把女儿送出国留学。无奈疫情影响,留学计划搁浅,准备好的留学基金放置银行觉得利息太少。

客户是一位老师,一直以来对理财市场的产品选择都比较谨慎,在经过全面的对比和了解后,决定通过投保一份增额终身寿险来保持资金的相对收益,而且资金也灵活些,未来生活有保障。

L老师接触客户后,凭借专业的知识和耐心的工作态度(已加鸡腿),最终客户对于各方面解答都非常满意,下单百年鑫越人生终身寿险。

20万,年交5万,看中产品的灵活性以及3.7%复利。

看到这儿,我们大概了解了客户投保增额终身寿险的目的,手头有一部分女儿的留学基金,因为暂时用不了那么多,所以打算拿出一部分当做理财。

但说起收益的话,3.7%对很多人来说,肯定会嗤之以鼻,并不高啊,没什么吸引力的。

的确,单独看3.7%确实不太够戏精,连去年的4.025%都没赶上,似乎没啥叫嚣的资本。

但小开觉得,事情没有这么简单看,我们得从两方面来看:

1、3.7%复利收益:保险金额,在保单年度内,是按照3.7%的年复利递增,说白了也就相当于利滚利。

本保单年度金额=上一保单年度金额*(1+3.7%)现金价值也是持续增长的。

2、3.7%收益高不高,不能看现在:的确这个收益很多人会觉得不够有吸引力,但别忘了,去年热销的4.025%收益年金险,也基本不复存在。

未来呢?结合发展现状来看,大概率只会更低不会再更高。

这就好比为什么10年前,银行的存款利率能到10%,我们也没觉得有多稀奇;而如今一款4%年化收益的理财产品,分分钟都能被抢破头。

说到这儿,我们恐怕也就不难理解,前几天国际上为何会疯抢中国首次发行的负利率债券了。

因为利率下行,未来复利3.7%的收益,可能也会成为「香饽饽」。

就印证了那句话「曾经你对我爱答不理,如今我让你高攀不起」。

那像增额终身寿险这类,看起来未来收益还不错的保险类产品,适合谁买呢?

1、首先,你的个人及家庭健康保障已配备完成。

这类指的是像重疾险、医疗险、寿险等【刚需】产品。无论如何我们先要将这部分健康风险覆盖。

因为这些风险将是对我们的家庭冲击最大的,风险都还未完全覆盖,确切的说是不建议先开始考虑理财收益类产品的。

2、想指定给孩子留下一笔钱、为其准备一份教育金或婚嫁金。

如果想单独给孩子指定留下一笔收益可观的教育金或者婚嫁金,靠储蓄存款必然是很难跑赢通货膨胀,放在别的理财渠道又担心不安全?

那增额终身寿险的特点就会体现出来:安全、收益可观。

保单持续增长的现金价值,可以同时满足财富管理和风险保障的双重需求。

鑫越人生增额终身寿险为什么值得买?

1、现价起点高,快速超过保费

3种缴费方式,可选择趸交、3年交、5年交。

现金价值最早在6年后就可以超过累计已缴纳的保费。

2、收益稳定,摆脱不确定性

保单利益直接载明在合同中,不会出现「预期」、「不保证」等不确定的字眼。

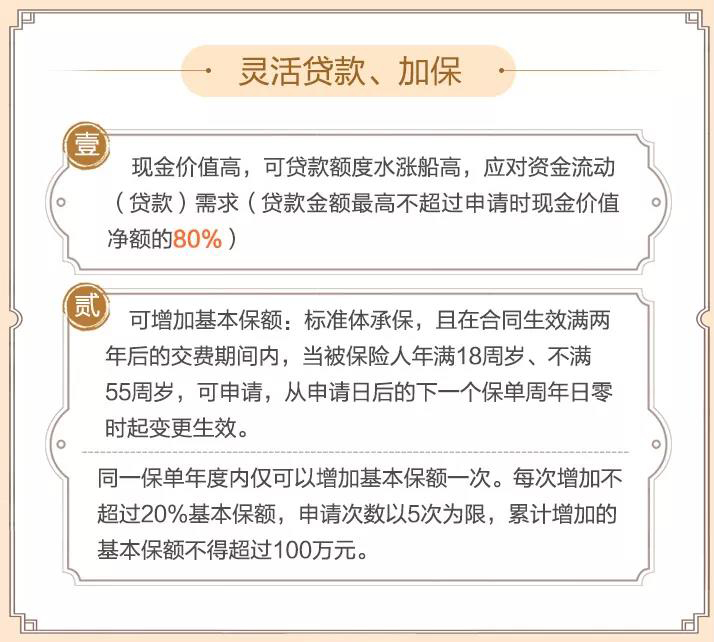

3、贷款灵活,可加保

凭借高现金价值,可实现贷款权益,应对资金流动的需求。贷款金额可达到申请时现金价值的80%。

标准体承保后,在符合加保条件情况下,可申请增加基本保额。这一点主要的作用是,未来如果觉得利率还不错,手头的资金又充裕,可有机会再继续追加。

4、提供身故保障 实现传承

保障期间,被保人身故可获得保险金额的赔偿:

被保险人身故年龄<18周岁,身故或全残时现金价值或已交保费,二者取最大者赔偿。

被保险人身故年龄≥18周岁,如果是交费期日满前,身故或全残时现金价值或已交保费,二者取最大者赔偿。

如果是交费期满后,可以三者取最大值(身故或全残时现金价值、累计已交保费一定比例、对应保单年度保险金额)。

按照40岁男性,5年交,年交保费10万元计算,如图为身故或全残时的赔偿金额。

最后小开给大家放一个投保案例:

重点在这↓↓↓:

增额终身寿险、年金险这类产品,毕竟不像重疾险那样,能快速地了解产品并明确自己的需求。

我们适不适合买,怎么买合适,如果有个专业的人指导,那必然会少走许多弯路。

为此小开给大家特此申请了几个1对1保险顾问专属服务名额,让专业的老师来帮你规划和给出合理的指导意见。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心