昨晚,相互宝突然有了个大动静,

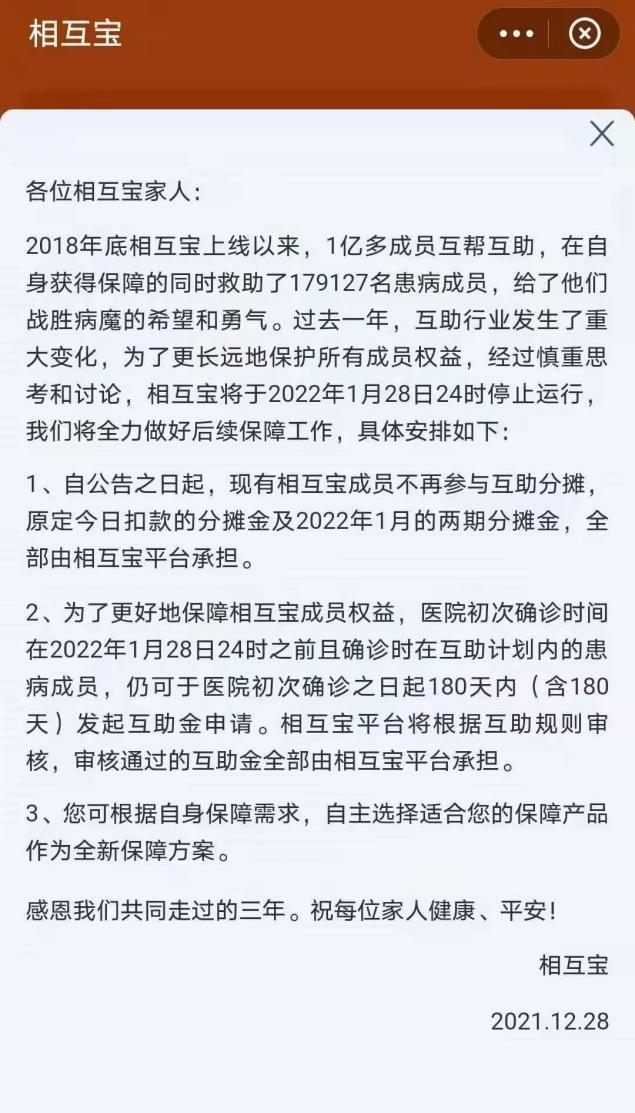

支付宝app上发布公告称,因互助行业发生重大变化,为了更长远保护成员权益,相互宝将于2022年1月28日24时停止运行。

自公告之日起,现有相互宝成员将不再参与互助金分摊。

医院初次确诊时间在2022年1月28日24时之前,且确诊时在互助计划内的患病成员,仍可于医院初次确诊之日起180天内(含180天)发起互助金申请。

通告十分突然,很多相互宝用户都没有任何心理准备。

一、相互宝为什么关停?

自2018年10月16日上线以来,相互宝已经累计完成71期互助,救助超过17.9万名患病成员,筹集资金259.37亿。

可以说,相互宝对国民保险理念的普及起到了非常积极的效果,而且实打实地帮助到不少患者和家属。

那就有人会问,相互宝既然有自己的优势,为什么还会停止运营呢?

原因很简单,主要有以下两点:

① 监管风险

所有金融活动必须依法全面纳入监管。

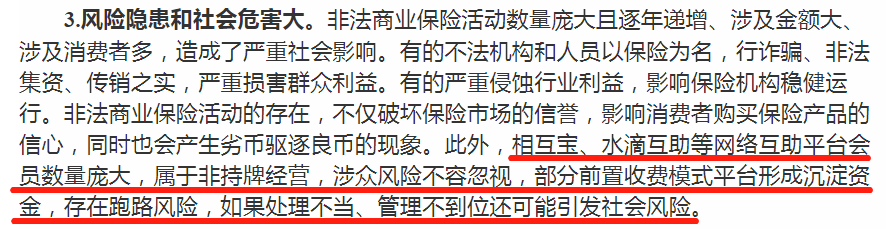

2020年9月,银保监会就曾在《非法商业保险活动分析及对策建议研究》中直接点名相互宝:

对于相互宝来说,其没有常规保险公司的「保险责任准备金机制」,且存在巨大的风险敞口,又几乎不受任何监管的掌控。

当时这则条款发布时,就有多家互助平台陆续主动关闭。

外界也随之产生不少猜测,觉得相互宝势必会因此关停。

② 内部风险

现在相互宝的分摊金越来越高。

很多身体健康的年轻人觉得不划算,自然会选择退出,剩下的会员,身体状况欠佳人群的比例越来越高,出险率自然也随之暴涨。

2021年以来,相互宝已经开始形成非常明显的「破窗效应」。

对于相互宝存在的金融风险,小开举一个例子:

假如未来相互宝分摊金提高到某个「心理阈值」,比如每人20元。

受分摊金的影响,假如20%的会员选择主动退出,不承担任何费用。

而当期共有5千人理赔,人均赔付30万,那么分摊金总计就是15亿。

此时,平台就会出现3亿元的资金窟窿。

对于剩下的人,大概率只会是身体健康条件更差的。

此时,相互宝就变成了一个定时炸弹。

每期理赔,都会给平台带来数亿元的损失,然而相互宝却没有 保险准备金,所以这条路也并不好走。

另外,相互宝自从上线以来,也没少整一些幺蛾子,随意修改规则、理赔纠纷、分摊金不透明,多次引来吐槽。

二、相互宝关停,我们怎么办?

针对相互宝的突然关停,也采取了一些应对措施:

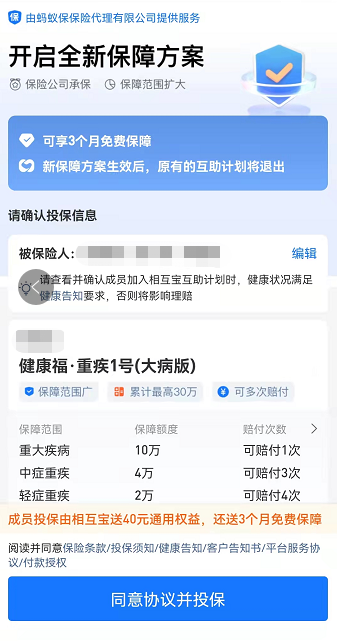

除了提供180天的窗口期外,会员还可以投保指定重疾险——健康福·重疾1号(大病版):

投保免费享3个月保障,看起来是不是还挺诱人的,貌似实现了无缝衔接?

先别着急——

这款产品属于一年期重疾,如果被保险人在1年内健康状况出现问题,未来的续保就很难继续,另外再次购买长期重疾的可能也会降低。

所以先别脑袋一热就点击投保,而是应该借此机会重新梳理下自己的保障缺口。

例如对于身体健康、无异常的人来说,趁着这次互联网新规可以尽快把长期重疾险、医疗险搞定。

而对于身体有异常的人群来说,首先考虑能宽松投保的防癌险,如果实在不行,还可以考虑一些当地的惠民保障。

但是对于投保商业保险,小开重点提醒的地方就是一定要看好健康告知,另外如果对投保还有疑问,可以联系顾问老师帮助一对一解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心