肝脏有问题,会影响买保险?

是的!影响还不小!

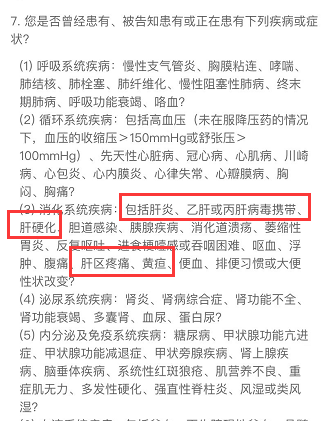

肝脏是人体的重要器官,肝脏相关疾病也是保险公司在核保的时候会重点问询的对象,市面上大部分重疾险都会对肝脏疾病以及肝脏疾病史进行问询,也也就意味着,即使曾经罹患过相关疾病,但是后来康复了,也会影响投保。

今天小开就来跟大家说说:

1.常见的肝脏疾病有哪些

2.得了这些常见的肝脏疾病应该如何投保

一、常见的肝脏疾病有哪些?

1. 乙肝

乙肝是非常常见的肝病,具有一定的传染性。

严重时,可能会导致肝硬化甚至是肝癌。

它是一种由乙型肝炎病毒(HBV)感染机体后所引起的疾病。乙型肝炎病毒是一种嗜肝病毒,主要存在于肝细胞内并损害肝细胞,引起肝细胞炎症、坏死、纤维化。

乙肝分为很多种,一般医院会根据乙肝5项和肝功能来进行分类。

根据乙肝5项,就能得出最常见的乙肝情况,比如乙肝病毒携带、小三阳、大三阳、乙型肝炎等,为了方便大家理解,小开整理了一张表格:

当然,光看这5项还不够,通常还要结合肝功能来看:

1.如果肝功能异常,无论大小三阳,都属于乙型肝炎。

2.如果肝功能正常:无论大小三阳,都属于乙肝病毒携带,不过大三阳的病毒复制性更强,要比小三阳严重一些。

2. 甲肝

甲型病毒性肝炎,简称甲肝,是由甲型肝炎病毒(HAV)引起的,具有传染性,通常会导致肝肿大,肝功能异常、黄疸等症状。

甲肝任何年龄都可能患病,但儿童和青少年较高发。

成人罹患甲肝的临床症状一般要比儿童罹患甲肝的症状严重。

3. 脂肪肝

这个就比较常见了,公司同事体检,10个有9个是脂肪肝。

脂肪肝虽然常见,但是如果不注意控制,后果也是很严重的,它会发生脂肪性肝炎,甚至跟将来的肝硬化,肝癌有关联。

4. 肝血管瘤

肝血管瘤是最为常见的肝脏良性肿瘤,常见于中年女性,其生长缓慢,病程长达数年以上,瘤体较小时几乎没有症状。但是也有少数肿瘤体积会逐渐增大,压迫周围器官引起临床症状。

5. 肝囊肿

肝囊肿是由各种致病因素使肝脏出现囊性病变的一组疾病,较为常见。肝囊肿可分为寄生虫性或非寄生虫性肝囊肿。前者以肝包虫病为多见;后者可分为先天性、创伤性、炎症性及肿瘤性囊肿,以先天性肝囊肿为多见。

二、得了这些常见的肝脏疾病应该如何投保

那么得了这些常见的肝脏疾病还能买保险吗?应该如何投保?

能,只要如实告知进行核保,只要核保通过,就可以购买。

但是目前市面上对于肝脏疾病的核保要求是比较严格的,

有没有产品对于这方面的核保会宽松一些呢?

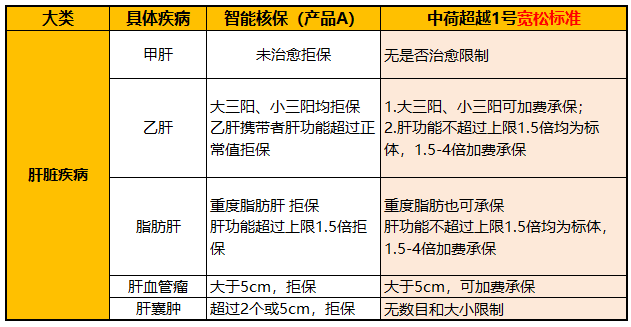

有!小开还就真的发现一款!它就是中荷超越1号重疾险,对于上文中提到的常见肝脏疾病非常核保宽松,宽松到什么程度呢?我给大家做了个对比:

可以看到,中荷超越1号重疾险对于大部分产品都拒保的大三阳、肝血管瘤(大于5厘米

由于这些疾病的理赔风险较大,所以保险公司进行加费也是可以理解的,

小开认为,毕竟风险点在这,加费承保要比除外承保更合适。

曾经因为肝脏问题被保险公司拒之门外的朋友,千万不要错过!

三、写在最后

中荷超越1号重疾险不仅仅对于肝脏疾病核保宽松,对于妇科疾病、高血压糖尿病等问题的核保也很宽松。想了解具体的产品形态以及投保规则,快来私信小开吧,看看有没有机会获得属于自己的保障。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心