最近,有几个宝妈在后台咨询小开:「想给孩子买重疾险,但看了几款产品后,不知该如何挑选。」

相信不少家长被这个问题困扰着或者被困扰过,

今天,针对市面上2款热销的少儿重疾险—— §北京人寿大黄蜂6号重疾险 与 §横琴小飞象少儿重疾险,小开来进行一次全面的分析,帮助有这方面疑虑的宝爸宝妈们选到合适的重疾险。

一、产品挑选

这两款产品的产品形态如下:

(点击查看大图)

在保障责任上,大黄蜂6号、横琴小飞象主要有以下几个区别:

01. 重疾保障

在选择保至70岁或保终身时,两款产品在前30年都自带重疾额外赔付。

其中,北京人寿大黄蜂6号额外赔50%,横琴小飞象额外赔60%。

在选择保30年时,大黄蜂6号在前10年患重疾额外赔50%。

02. 少儿特定疾病保障

「少儿特定重疾保障」已经成为考量少儿重疾的一项重要指标。

在挑选产品时,我们不仅要看特定疾病的病种数量,更要看它对少儿高发重疾的病种覆盖、额外赔付的保额,以及额外赔付是否有时间或年龄限制。

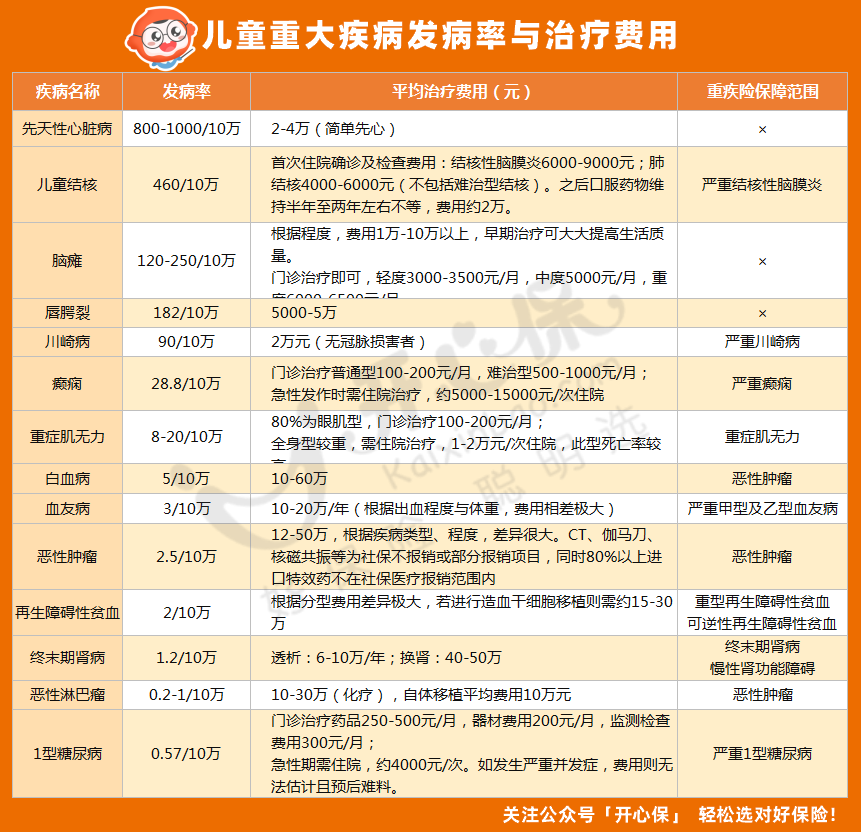

那么,都有哪些疾病是少儿高发重疾?它们都需要多少治疗费用呢?

(点击查看大图)

(点击查看大图)

一般来说,少儿重疾险的特定重疾病种会覆盖:

白血病、严重川崎病、重型再生障碍性贫血、恶性淋巴瘤、全身性(型)重症肌无力、严重1型糖尿病、严重癫痫等7大病种。

大黄蜂6号、横琴小飞象对这7种疾病的保障如下:

可以看到,横琴小飞象的特定重疾对以上7种疾病实现了全覆盖。

大黄蜂6号对全身性(型)重症肌无力按重疾保障,没有划在特定疾病范围内,但是影响不大。

在额外赔付保额方面,大黄蜂6号最高可以额外赔150%,最低额外赔100%,横琴小飞象可以额外赔付120%。

另外值得一提的是,两款产品在保障期限内都可以实现特定疾病额外赔付,较比市场不少同类产品对额外赔付的时间做了限制,这两款产品则更优秀。

03. 重疾不分组多次赔付-可选

两款产品都可以附加重疾不分组多次赔付,间隔期为1年。

其中,大黄蜂6号重疾最多可以赔4次,横琴小飞象重疾最多可以赔2次。

在额外赔付保额上,大黄蜂6号也有优势:

第2~4次重疾依次能赔120%、130%、150%基本保额。

除了重疾不分组多次赔付,这两款产品都能附加恶性肿瘤二次赔付。

其中,§大黄蜂6号 包含新发/复发/转移/持续共4种情形,§横琴小飞象 包含新发/复发/转移/扩散/持续共5种情形。

需要注意的是,这两款产品的恶性肿瘤二次赔付都有理赔触发条件,即此前发生过恶性肿瘤重疾赔付。

举个例子:

小象投保了横琴小飞象时,附加了重疾二次赔付和恶性肿瘤二次赔付。

如果小象头两次理赔的重疾都不是恶性肿瘤,那么保障合同在第二次重疾理赔后就会终止,不再享有恶性肿瘤二次赔付保障。

04. 重疾住院津贴-可选

大黄蜂6号、横琴小飞象都有重疾住院津贴保障。

只不过在选择保30年的时候,大黄蜂6号的该保障是必选责任:

在罹患重大疾病住院治疗期间,每天可赔200元。其中,每个保单年度免赔3天、最高赔90天,累计最高能赔6万元。

在保至终身时,大黄蜂6号的重疾住院津贴附加保费也不贵,关注的家长可以考虑一下。

二、投保建议

小开按照以下4个维度对两款产品进行了保费测算:

在投保规则上,大黄蜂6号的保障期限比横琴小飞象多了保30年的选项。

如果保费预算在1000元以内,无疑会选择大黄蜂6号。

(点击图片购买)

(点击图片购买)

如果预算相对充足,可以选择保终身,在保障责任上,只选「重疾+轻症/中症+特疾」几个基础保障,年交保费2000元左右就能搞定。

如果打算考虑附加重疾多次赔付和恶性肿瘤二次赔付,大黄蜂6号可能更符合需求。

(点击图片购买)

(点击图片购买)

而如果看中30岁前重疾额外赔付的高保额高,则建议选择横琴小飞象,而且它的特定疾病保障更均衡。

不过在给孩子买保险之前,小开还是要不免唠叨一句「先大人、后儿童」,正确的投保思路可千万不要颠倒哦~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心