前段时间,延迟退休的新闻火了,

计算自己还有多久退休的表格和计算器也火了,大家都在算自己什么时候退休。

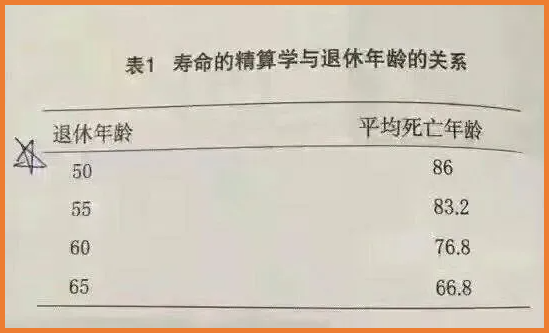

但是,目前表格的退休年龄,男性最晚只算到1976年出生的,而女性最晚只算到1984年出生的。

现在二三十岁的年轻人,目前虽然看着是女性55岁或58岁退休,男性63岁退休,但未来如何还真不好说。

这不最近,日本就已经决定,再次延迟退休年龄,到75岁!

(图片来源网络)

连这张已经被流传得「包浆」的图,都恐怕要失效了……

(图片来源网络)

以现在年轻人的身体素质,真的很难不担心,退休和熬不到退休,哪个先来临。

更可怕还不是能不能熬到退休,而是失能。

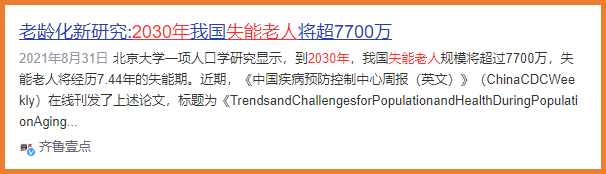

如今,失能在高龄老人身上越来越普遍,有研究表明,到2030年,我国失能老人将超过7700万。

能熬到退休,那就埋头去当「吉祥三宝」,熬不到退休,那就等着定期寿险给家人留下一笔保障,可要是失能呢?

没有经历过的人可能很难想象,照料失能老人时间精力,以及经济负担(长期的药物支持、护理用品消耗等),是多大的压力。

因此,护理保险应运而生。

毕竟,如果家中有老人失能,子女就是照护的主力军,失能后长期的药物支持、护理用品消耗等,这些开支都是家庭沉重的负担。

而护理保险就能有效覆盖这部分开支。

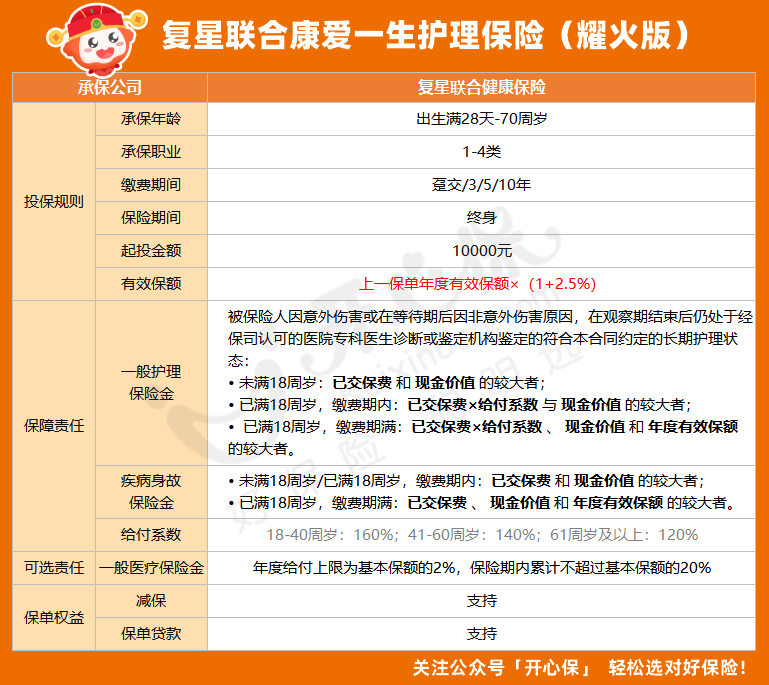

今天,小开就给大家聊一款复星联合健康保险的失能险——复星联合康爱一生护理保险(耀火版)。

康爱一生护理保险(耀火版)保障怎么样?

我们先开看看复星联合康爱一生护理保险(耀火版)的基础保障。

复星联合康爱一生护理保险(耀火版)支持满28天至70周岁承保,职业类别为1-4类,最低1万元起投,支持趸交/3/5/10年交,分期缴费保单被保人缴费期满时年龄不大于70岁。

康爱一生护理保险(耀火版)的本质就是一款增额终身寿险,它的保障责任相对比较简单,主要有疾病身故保险金和一般护理保险金,还有一般医疗保险金可选。

■ 疾病身故保险金:

• 未满18周岁/已满18周岁,缴费期内:已交保费 和 现金价值 的较大者;

• 已满18周岁,缴费期满:已交保费 、 现金价值 和 年度有效保额 的较大者。

■ 一般护理保险金:

被保险人因意外伤害或在等待期后因非意外伤害原因,在观察期结束后仍处于经保司认可的医院专科医生诊断或鉴定机构鉴定的符合本合同约定的长期护理状态:

• 未满18周岁:已交保费 和 现金价值 的较大者;

• 已满18周岁,缴费期内:已交保费×给付系数 与 现金价值 的较大者;

• 已满18周岁,缴费期满:已交保费×给付系数 、 现金价值 和 年度有效保额 的较大者。

康爱一生护理保险(耀火版)的有效保额2.5%年复利递增,支持减保、保单贷款,还可选一般医疗保险金责任:

年度给付限额为基本保额的2%,总限额为基本保额的20%。

这项责任0免赔额,已有社保身份投保,经社保后按100%报销,未经社保按95%报销;也可以用无社保身份投保,费率不同,一律按100%报销。

康爱一生(耀火版)值不值得买?

复星联合康爱一生护理保险(耀火版)值不值得买?我们当然还是要看看它的保单利益。

我们以35岁女性,每年交费2万元,缴费期10年为例:

可以看到,除了护理保险金递增外,康爱一生耀火版的现金价值也在稳步提升,缴费期尚未结束,现金价值就已经达到了18.6万,接近已交保费。

到被保险人65岁时,现金价值就达到了31.3万,超过已交保费的1.5倍,

而到被保险人75岁,保单的现金价值超过40万,是已交保费的两倍。

与此同时,被保险人还享有一般医疗保险金,无论是日常门急诊、康复理疗,还是视力检查等等治疗项目,都能报销,体检也能报。

而且它不限制公立/私立医院,不限医院级别,不限医保定点,不限制处方药,首年即享受,不免责既往症,也没有等待期。

保额没用完还可累至下一年,终身有效。

康爱一生耀火版的保单贷款最高可贷80%现金价值,利率低、放款快、额度高,每次贷款期限最长不超过6个月。

购买康爱一生耀火版,还可享受特色体检、专家问诊、就医协助等健康管理服务,很人性化。

总结

总的来说,康爱一生的保障全面,有着非常不错的长期利益,还有终身有效的可选一般医疗保障,对于老年人高发失能风险应对很从容,还是很值得买的。

不过小开也要提醒大家,要先做好保障,只有当基础保障齐全后,资金较为充裕想追求稳定长远规划,才适合考虑这类增额终身寿险。

更多产品利益演示,或者在投保过程中有任何问题,可以咨询开心保在线顾问老师,还可领取专属财富规划书1份↓↓↓

(扫一扫识别二维码)

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心