近几年,定期寿险这种保险产品,越来越受大家的欢迎。

虽然自己用不上,但它能够保障最极端的身故风险,关键保费便宜,保额还高。

家庭经济支柱承担着极大的家庭责任,房贷、车贷、抚养费、赡养费,哪个拎出来都是一笔高昂的支出。

尤其是占据重要地位的房贷,动辄几百万都是家常便饭。

但是房贷有一个特点,那就是初期高,但之后因为持续还款,额度会越来越低。

而有一种随着时间的推移保额会递减的定期寿险,能够完美保障经济支柱身故之后剩余房贷无法偿还的风险。

关键是,因为保额递减,它的价格也非常便宜,特别适合预算有限、背负房贷压力的人群。

今天要说的这款减额定期寿险—— 华贵大麦安居保定期寿险 。

专为需要还房贷的工薪家庭设计,有效保额覆盖房贷额度曲线,用很少的钱,解决家庭最大的经济风险。

一、大麦安居保定期寿险保障特点

大麦安居保的投保规则与保障内容如下:

(点击查看大图)

(点击查看大图)

安居保投保年龄为18-60周岁,1-6类职业可投保,保险期限最高30年,缴费年期5/10/15/20/25年可选。

小开建议,尽量选择最长的缴费年期,可以有效减轻保费压力拉高杠杆。

定期寿险的保障内容相对比较简单,大麦安居保也不例外,以等待期为分界线:

• 等待期内因非意外导致身故/全残,赔付已交保费;

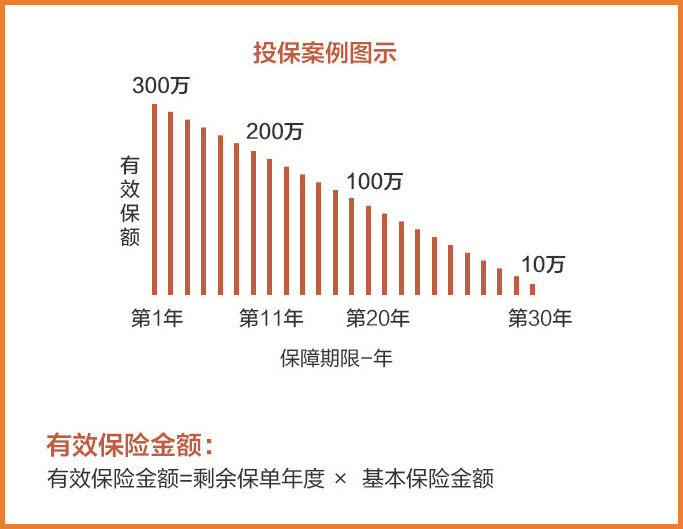

• 等待期外身故/全残,保险公司赔付 基本保险金额×保险合同的剩余保单年度(含当前保单年度)。

这个保额递减的规律,举个例子,如我们起始投保5万保额,保障期20年,那么,第一年的基本保额为100万;

之后,每年以5万保额的速度递减,直至保额减至5万。

如投保后第一年身故/全残,则赔付100万;如投保后第三年身故/全残,则赔付保额90万。

(点击查看大图)

(点击查看大图)

另外,大麦安居保定寿 对初始有效保额限制如下:

超一类城市最高350万保额,一类城市最高300万,二类城市最高200万,三类城市最高150万。

北京、上海、广州等城市都是超一类城市,350万的最高初始保额可以解决很大一部分问题。而像宁波、苏州等一类城市,最高起始保额也能达到300万。

另外,安居保对被保人的BMI [ 身体质量指数,计算公式:体重(公斤)÷身高(厘米)的平方 ] 也做出了限制:

• 保额≤200万时,16≤BMI<33,可承保;

• 保额>200万时,16≤BMI≤30,可承保。

除此之外,安居保的投保条件相对宽松,延续了华贵大麦一贯的优秀品质,健康告知和免责条款都只有3条。

最重要的是,价格非常便宜!

如果选择5万基本保额,25年缴,保障30年,女性每年应缴保费为480.5元,累计总缴保费一万两千多元。

而如果投保保额恒定的 大麦2022定期寿险 ,30年缴保障30年,女性每年应缴保费为880.5元,累计总缴保费两万六千元。

虽然华贵大麦2022在同类产品中价格非常有优势,但因为特殊的保额设置,安居保的保费几乎节省了一半。

非常适合预算有限、需要前期覆盖高保额的家庭了。

二、大麦安居保适合谁买?

安居保为什么要设置保额递减呢?

正如之前小开所说,不同的人生阶段,承担着不同的责任。

对于正值壮年的中青年人来说,房贷是非常大的经济缺口。

房贷初期高,但每年未偿还的房贷逐年递减,每年所需要的保额随之越来越少,而这样的定期寿险保费会更便宜,有效地诠释了什么叫「好钢用在刀刃上」。

即使没有房贷,在责任上升期,初始仍需要较高的保额,保障经济支柱崩塌后的家庭正常运转。

而随着儿女长大成人,父母身上的担子越来越轻,责任下降后,有效释放风险保额,也是为现在节省了保障规划的成本。

可以将更多的保费用于重疾险、医疗险等产品需求上,覆盖健康风险。

(点击图片了解)

(点击图片了解)

(点击图片了解)

(点击图片了解)

三、热销的华贵人寿定期寿险,该选谁?

作为专攻定期寿险的保险公司,一直以来,华贵大麦家的产品都非常优秀。

不少小伙伴也难免有疑问:不同情况下,定期寿险应该怎么选呢?

根据产品特点,小开直接为大家上结论:

■ 普通定期寿险,身体健康,首推 华贵大麦2022定期寿险 ,综合性价比高,投保宽松,价格便宜:

30岁投保100万,保30年,缴30年,男性1089元/年,女性也仅587元。

(点击图片了解)

(点击图片了解)

■ 有健康异常,建议尝试 大麦兜来保2022 ,对24类疾病核保宽松,猝死额外赔付50%保额。

(点击图片了解)

(点击图片了解)

■ 如果夫妻双方都有定寿保障需求,大麦甜蜜家2022定寿 十分合适,最高独立保额300万,夫妻共保含豁免,如因同一意外导致身故/全残,保额翻倍赔。

(点击图片了解)

(点击图片了解)

■ 如果想覆盖高额房贷风险,而又预算有限,首选 大麦安居保定寿 ,有效保额递减,完美覆盖房贷曲线,价格更低。

(点击图片了解)

(点击图片了解)

四、总结

作为背有百万负债的房贷一族,定期寿险的重要性,小开可以说再清楚不过。

曾以为可以趁年轻仗剑走天涯,探寻诗和远方。

但人生海海,旅途再长,也总要落脚到窗下的春暖花开,希望自己能为家人提供一份无惧风雨的温暖港湾。

而定期寿险就发挥了这样的作用,即便巨大的风险来临,依然想呵护家人的周全。

纵使风雨侵袭,我也只想保你安稳前行。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心