寿险,是以人的生死寿命为保险对象的保险。

在传统观念中,人们历来对生死讳莫如深,但随着时间的推移,我们这代人,对生死已经越来越能够坦然处之。

这从一份《2020中华遗嘱库白皮书》中可见一斑。

白皮书显示,越来越多的年轻人已经提前立遗嘱做好财产规划,80后、90后立遗嘱4年间翻了近6倍,甚至00后也加入了立遗嘱的队伍中。

的确,谁也无法预料风险会在什么时候降临,一旦不幸身故,留下年纪渐长的父母、嗷嗷待哺的幼儿,房贷车贷和生活花费,哪一样都足以压垮一个家庭。

于是,很多人将目光投向了定期寿险。

定期寿险是对家庭爱与责任最好的体现,万一自己不幸离世,保险公司会赔付一大笔钱,用于覆盖家庭经济支柱身故后,房贷、车贷、抚养子女、赡养老人等经济缺口。

目前市面上有不少热销的定期寿险,总有人来问小开,这些产品应该怎么选才最合适自己?

简单来说,购买定期寿险,要选择免责条款少、投保条件宽松的,而且在同等条件下,价格当然是越便宜越好。

另外,要尽量将保额买高些,以达到经济补偿的目的。

至于具体怎么选,小开挑了几款性价比高、责任全面、口碑又好的定期寿险,帮大家分析一下,不同的需求,应当购买哪一款。

一、五款热销定期寿险横向测评

目前,市面上比较热销的国富擎天柱7号、华贵大麦2022、长生一号、定海柱2号、大麦兜来保2022,他们的保障内容对比如下:

(点击查看大图)

(点击查看大图)

简单为大家梳理一下:

这几款产品中,国富擎天柱7号 与 华贵大麦2022 的保障比较接近,1-6类职业可投保,等待期90天,免责条款与健康告知都仅有3条。

在价格上,以100万保额保30年、缴30年、无附加责任为例,价格也几乎一模一样,男性相差一元,女性相同。

大麦2022 :支持保10年/20年期保障,支持趸交与5年缴费,更为灵活些。

擎天柱7号:保障期限和缴费期限最长可至80岁,时间可以更长(不过小开多次提到定寿覆盖经济风险时间段即可,过长意义不大)。

长生一号:主要亮点在于0等待期,自带猝死额外保障责任。不过等待期短价格也自然就不太美丽,整体保费会略高些。而且值得注意的是,长生一号仅支持1-4类职业投保。

鼎诚人寿定海柱2号:价格在这几款定期寿险中是最低的,但它的免责条款多了一条:酒驾、无合法有效驾驶证驾驶导致的身故不赔,需要注意下。

相信大家都是遵纪守法的好公民,只不过有时候万一有疏忽,这一条其实也不应忽视。

大麦兜来保2022:主要亮点是健康告知宽松,2型糖尿病、慢性乙型肝炎、高血压,甚至甲状腺癌,都有机会投保。

二、不同需求,定期寿险应该怎么选?

上面说完了这几款定期寿险的特点,那么,具体应该怎么选呢?

小开直接上干货,抄作业就行了:

■ 看中品质和综合性价比:华贵大麦2022定寿

华贵大麦2022综合性价比高,投保宽松,价格便宜:

30岁投保100万,保30年,缴30年,男性1089元/年,女性仅587元。

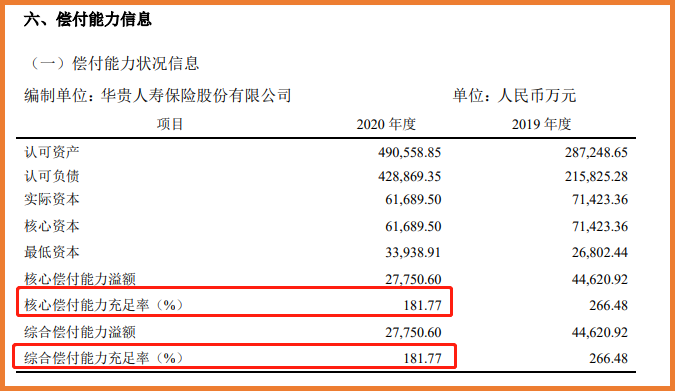

作为一直专注寿险的公司,华贵人寿的口碑一直不错,2020年度内各季度风险综合评级(分类监管)结果均为 B,偿付能力充足。

(华贵人寿2020年年度报告)

(华贵人寿2020年年度报告)

■ 期待高保额:国富擎天柱7号 或 华贵大麦2022

国富擎天柱7号与华贵大麦2022最高保额都是400万(大麦2022保额放宽目前限时至6月30日),对于北上广等超一线城市来说,更高保额可以更好地规避风险。

■ 身体有异常:国富擎天柱7号 或 大麦兜来保2022

如果健康异常,如有肺结节和乙肝,可以考虑国富擎天柱7号。

国富擎天柱7号健康告知比大麦2022略宽松一些,没问肺结节、乙肝、慢性肾炎;不限制肥胖人群,BMI在16-33内可买。

而如果还有其他健康异常,建议尝试大麦兜来保2022 ,它对24类疾病核保宽松,且猝死额外赔付50%保额。

■ 预算有限:大麦2022 或 鼎诚定海柱2号

定期寿险虽然价格低保额高,但大家还是想要价格尽量低一些。

如果预算有限,可以选华贵大麦2022和鼎诚定海柱2号 ,定海柱有保20年的选择,而大麦2022甚至支持只保障10年,很适合目前想先做好中短期保障的人群

■ 看中无等待期:长生一号定寿

有些朋友可能比较在乎等待期,那可以选择长生1号定寿,0等待期,保障生效更快。

■ 房贷专属减额定寿:大麦安居保定期寿险

另外,如果想用最少的预算保障最大的房贷风险,建议在普通定期寿险的基础上搭配一份大麦安居保,专为房贷设计,覆盖房贷曲线,价格更低。

三、总结

总而言之,作为家庭经济顶梁柱的必备险种,定期寿险虽然自己用不上,却是一份对家人的拳拳心意。

在购买定期寿险时,一定要注意看投保条件、免责条款、承保职业等,尽量做高保额,并在预算允许的情况下,将保障期限拉长至主要经济责任基本完成时,才能达到保障的目的。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心