机场比婚礼见证了更多真挚的亲吻,

医院比教堂聆听了更多真诚的祷告。

——引言

最近,全国首档医生观察纪实节目《我的白大褂》播出,纪录片中聚焦了5位年轻的「规培医生」,展示了他们的职业成长过程。

但其中最打动我的,并非医生的职业纪实,而是芸芸众生面临生老病死的悲欢离合。

生命,远远比你想象得更脆弱。

前有《人间世》《生门》《急诊室故事》,后有《我的白大褂》,每一部医疗题材纪录片,都深深地戳中了小开的泪点。

一、医院是人性的「照妖镜」

一位患者被朋友送来时已神志不清、神志不清、抽搐伴随昏迷,但有什么既往症、吃什么药,朋友一概不知,因为「不太熟悉」。

同样与患者「不熟悉」的,还有他的亲属。

朋友试图联系患者的亲属,但得到的却只有冷冰冰的拒绝。一位亲属直接表示:

「家人是指不上的,国家要管他,他就放那儿,国家要是不管,就把他扔在那儿,有命就活着,没命他就死。」

(图源网络,侵权删)

我们作为旁观者,无法得知患者与家人有怎样的恩怨,但生死关头,能掷出如此冰冷的话,也可以想像,要么患者对于家人来说完全不重要,要么,就是家人不愿意出钱为他治病。

不管是哪一种,都令人唏嘘。

意外和疾病何时到来我们无法预料,但无论何时,如果没有经济能力,我们的生命就将完全掌握在别人的手里,我们甚至没有能力决定,面对疾病,你是否愿意「all in」。

二、有钱可能买命,没钱只能认命?

即使我们愿意「all in」,前提也是要经得住投入。

2020年10月,韩国三星集团会长李健熙因病去世。在此之前,因急性心梗,他已入院治疗了长达6年之久。

而同年因病离世的赌王何鸿燊,靠血液透析维持生命,足足有11年。

有钱不一定能买命,但我们都看到了,有钱可以续命。

没钱呢?

答案很残酷:也许只能认命。

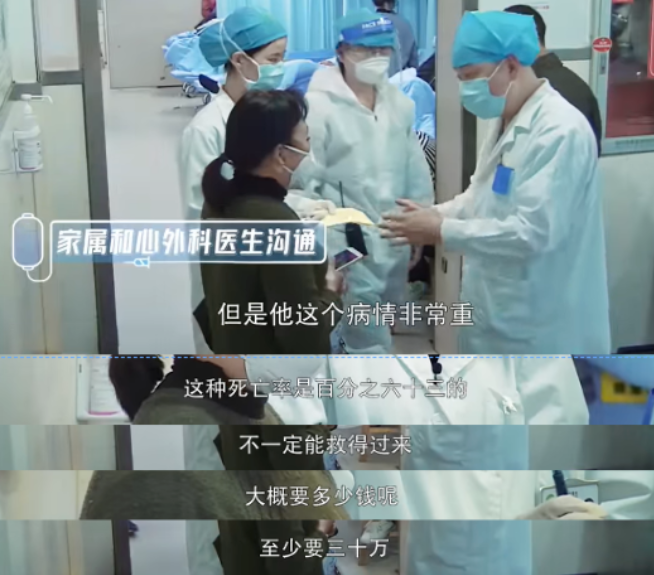

《我的白大褂》中,急诊室半夜来了一位急性胸痛的患者,被医生诊断为凶险的主动脉夹层出血。

要治病就得立马手术,至少要花30万,但死亡率达63%。

(图源网络,侵权删)

救吧,钱没了,还有63%的可能性要人财两空;而不治吧,再想想近40%的存活率,就此放弃,也让人难以甘心。

患者的妻子反复问医生,有几成把握能活下来,颤抖的声音背后,是对无奈选择的痛苦与纠结。

但这往往是医生最难回答的问题,99%也好,1%也好,对医生是概率,而具体到某个患者身上,一旦摊上就是100%。

更何况这么高的死亡率。

问过一圈亲戚朋友都无法做决定,最后还是正在上大学的儿子一句斩钉截铁的「治」,让她拿定了主意。

最后,这场「豪赌」赢了,在前期手术花费了25万多的情况下,手术终至成功。

难吗?很难。但能拿得出30万来治病,已经是很多家庭可望而不即的高度。

在医院的其他角落,有许多患者和家属,因为无力承担高昂的治疗费用,「自愿」签下「放弃一切治疗」。

一位32岁的重症胰腺癌女患者,在ICU里苦苦支撑,半个月的ICU费用,让欠费的金额越来越高。

终于有一天,丈夫走进病房,她以为丈夫进到病房是看她的,但事与愿违,她需要被拔掉呼吸机的管子,提前出院。

彼时,她全身浮肿,呼吸衰竭,只能上着呼吸机。

为了治病,亲戚的钱都借遍了,终于借无可借,只能出院回家。

每个人都知道,这种情况下 出院回家≈在家等死,但面对天价医药费,赤裸裸的现实就摆在面前。

医生伸手拔掉她身上的插管,而泪流满面的她握着医生的手,也终于无力地松开。

1个月后,她在家去世了。

这样的场景,每天都在上演。尽管见得多了,但每次眼睁睁地看着一条生命离开,医生的心里依然会受到不小的冲击。

(图源网络,侵权删)

谁的错?谁也没有错,只是 钱和命,在大多数普通人面前,是一道单选题。

三、钱和命,不该是一道单选题

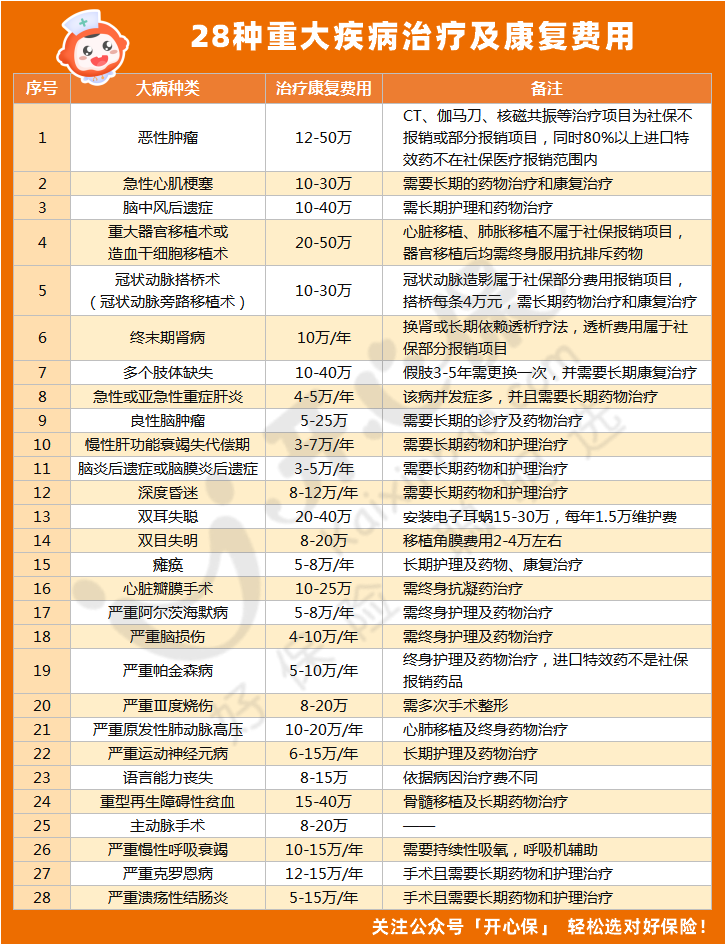

一场大病的治疗费用有多贵?看看这张图就明白了:

(点击查看大图)

需要注意的是,这些包含了医疗和康复费用,但依然有很多隐形的经济损失没有算在内,如看护费、患者本人的误工费等等。

一桩桩、一件件,都指向了钱。

一个普通家庭,一年下来,都未必攒得上10万元,但10万元在动辄三四万元每瓶、一个月吃两瓶的天价抗癌药面前,深刻地诠释了什么叫「杯水车薪」。

而钱和命,原本不应该是一道单选题。

这也就是小开让大家配置商业保险的原因。

一年几百块的百万医疗险,加上几千块的重疾险,无论是重大疾病的医疗费用,还是康复、误工、照顾等经济损失,都能覆盖。

每年几千元的支出,总好过面对天价医药费时绝望的抉择,而未来的风险,我们永远无法预测。

(点击图片了解)

(点击图片了解)

(点击图片了解)

(点击图片了解)

合理配置商业保险虽然不能避免生病,但却能避免,在健康陷入困境时,将整个家庭也一起拖入更大的深渊。

不为锦上添花,只愿雪中送炭。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心