大家买保险的过程中,最发愁的可能就是健康告知和既往症了。

在平时的客户咨询里,小开被问到最多的就是健康告知相关问题。

尤其是医疗险,除了要仔细阅读健康告知之外,还要重视『免责条款』中的既往症免除。

保险公司为什么对既往症要求这么严格呢?

一、保险公司为什么对既往症要求这么严格?

保险公司对既往症严格的原因很简单,为了规避风险,防止「带病投保」。

毕竟,被保险人是否患有既往症,对于保险公司的承保风险有着很大的影响。

目前市面上的大部分健康险产品,几乎都不承保既往症。

但是,俗话说得好,人在江湖飘,哪能不挨刀

别说中老年人了,就现在年轻人,有几个人的体检报告上没有点加号或者箭头?

要是能有一款既往症也能保障的保险就好了,尤其是百万医疗险,买个安心,踏踏实实的,多好。

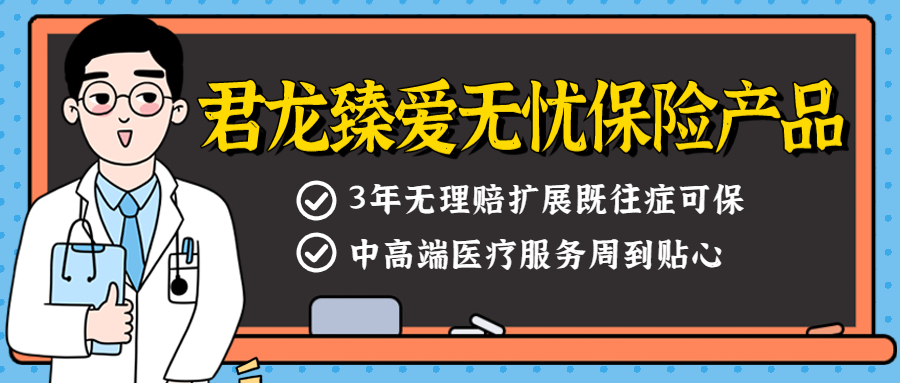

别说,最近还真有这么一款—— 君龙人寿臻爱无忧医疗险 。

二、君龙人寿臻爱无忧保什么?

君龙人寿臻爱无忧 的保障内容如下:

(点击查看大图)

(点击查看大图)

君龙臻爱无忧的优势主要有以下几点:

■ 保证续保6年

君龙臻爱无忧保证续保6年,保障的持续性和稳定性更强,避免被保人因身体异常、理赔过或产品停售等原因被拒保。

■ 3年无理赔,非重疾既往症可保

君龙臻爱无忧有一个非常亮眼的优势:连续投保3年内无住院理赔,第4年起可扩展非重大疾病既往症医疗保障。

简单来说就是,如果前三年没有住院理赔,第四年起,只要是非重疾既往症导致的住院医疗,就可以获赔,不受既往症免除的限制。

刚才小开也说了,现在市面上的所有保险,几乎都对既往症是免责的。

而君龙臻爱无忧对非重疾既往症,可以说十分大气了。

■ 免赔额与保障责任可任选

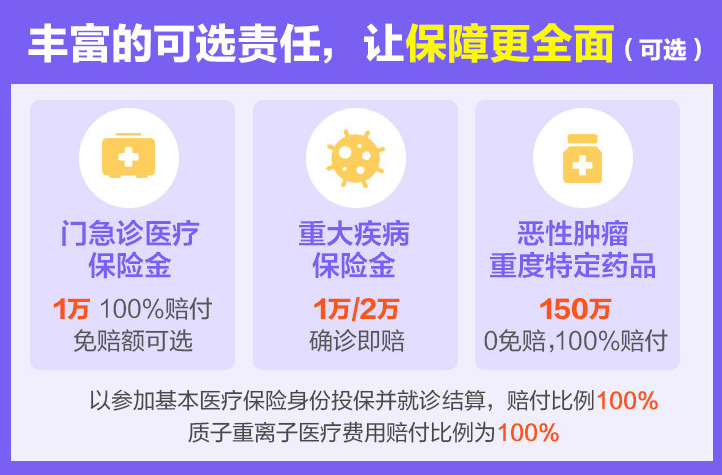

君龙臻爱无忧设置了普通版和特需版,不仅每个版本有两档保额可选,而且有很多责任可以根据需求选择。

如门急诊医疗、重疾保险金,以及恶性肿瘤-重度特定药品保障,都能任选。

(点击图片了解)

(点击图片了解)

值得一提的是,它可选的门急诊责任很实用。

因为赔付率比较高等原因,如今,成年人很难能单独买到门急诊险。

君龙臻爱无忧 可选门急诊责任,免赔额还能自己DIY(可选0/200/500/1300元),很灵活了。

另外,它普通住院医疗免赔额也可以任选。

常规的百万医疗险有1万元免赔额,而作为一款中端医疗险,君龙臻爱无忧的免赔额能满足不同需求,0元/0.5万/1万/1.5万/2万元免赔额可选。

■ 医疗资源丰富

我们刚才也说了,君龙臻爱无忧是一款中端医疗险,它的医疗资源,是十分丰富的。

它的特需版覆盖范围很广,支持二级及二级以上公立医院普通部特需部、国际部、VIP部、指定私立医院就医,中高端的特需医疗需求都能够满足。

■ 增值服务强

作为一款中高端医疗险,除了全面灵活的保障,臻爱无忧的增值服务也相当实用:

重疾就医绿通、MDT多学科会诊、重疾住院直付、靶向药基因检测、重疾术后护理、靶向药院外直付(需选择特药责任)。

(点击查看大图)

(点击查看大图)

这些增值服务非常有用,比如重疾门诊/住院绿通,能够在全国31个省市的1000多家三甲医院快速就医住院。

而重疾住院直付服务覆盖239个城市的二级及二级以上社保定点公立医院,全面包含住院押金、手术费、治疗费等,非常适合有中高端医疗需求的人群。

三、购买建议

关于购买百万医疗险,小开有以下建议:

(一)如考虑中端医疗险,选择君龙臻爱无忧无社保版本

生病是一件很磨人的事情,花钱又遭罪,而看病就医的体验,说实话,也很难完全顺心。

如果想要全面周到的医疗服务,君龙臻爱无忧是非常好的选择。

需要注意的是,在投保君龙臻爱无忧时,最好按照无社保身份购买,虽然会贵一些,但可以规避很多不必要的风险。

我国劳动和社会保障部门有明文规定,特需门诊属于基本医疗保险不予支付的诊疗项目范围的服务项目。

因此,特需门诊走不了医保,但如果投保时选择了有社保的身份,报销时则必须提供使用过社保的记录。

特需门诊用不了社保,保险公司就会按照「以有社保身份投保,但未经社保结算」赔付,只能报销60%。

(点击图片了解)

(点击图片了解)

(二)想要更长时间保证续保的,选择蓝医保

君龙臻爱无忧的优势主要在于它是6年期保证续保的中端百万医疗险。

如果更看重保证续保期间,想要一份保障时间更长的普通百万医疗险,则可以选择 蓝医保长期医疗险 。

不仅20年保证续保,可以选择院外购药责任,而且全家人投保也更合适。

(点击图片了解)

(点击图片了解)

最后小开温馨提醒,购买医疗险,健康告知很重要,如果对健康告知有任何问题,可以咨询开心保在线顾问,1对1协助投保。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心