最近,一条新闻炸了锅:易安财险破产了。

(图片来源:中国银保监会官网)

(图片来源:中国银保监会官网)

据了解,这是我国第一家保险公司破产,这新闻一出,惊吓到了很多人。

「不是都说保险公司永远不会破产吗?」

「连保险公司都破产了,买的保单还能有保障吗?」

「你看,我说就不能买小保险公司的产品吧!」

先别慌,今天小开就来和大家聊聊这些你们关心的问题:

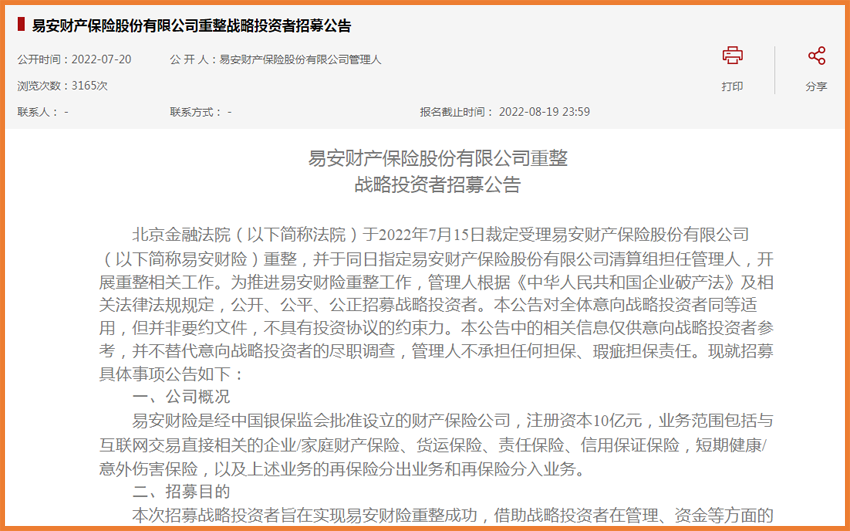

• 易安财险为什么破产重整?什么是破产重整?

• 保险公司破产了,我的保单怎么办?

• 买保险到底要不要看保险公司的「大小」?

一、易安财险为什么破产重整?什么是破产重整?

首先,我们需要注意的是,易安财险是「破产重整」,也就是说没有被完全「宣判死刑」,如果「抢救」一下,还是有希望的。

毕竟,7月20日,易安财险还在招募战略投资者,优先考虑大中型金融机构。

(图片来源:全国企业破产重整案件信息网)

(图片来源:全国企业破产重整案件信息网)

但它此次的破产重整,其实已早有端倪。

早在2020年7月,银保监会就已接管易安财险,接管期限1年。

2021年7月,银保监会又将接管期限延长了一年。

随后,专业机构对易安财险进行资产评估,出具了净资产-1.24亿元的报告。

说白了,就是「资不抵债」了。

虽然我们可能都听过一种说法:「保险公司不会破产倒闭」,但实际上,翻翻过往的信息,经营不善乃至「倒闭」的保险公司,其实不少。

2004年,东方人寿被监管部门勒令停业;

2007年,国信人寿解散清算;

2007年,新华人寿被银保监会第一次动用保险保障基金接管;

2020年,安邦保险解散清算

……

这次易安成为国内首家进入破产重整程序的保险公司,也就意味着,「保险公司不会破产倒闭」的「神话」彻底破灭,保险行业的「强监管」属性,再一次得到了强调。

保险公司破不破产,可能离我们有点遥远,作为普通消费者,我们最担心的其实是:保险公司破产了,我的保单怎么办?

二、保险公司破产了,我的保单怎么办?

为避免大家恐慌,先说结论:

保险公司破产,保单不会受到影响。

首先我们看易安财险。易安财险主营的业务大多是一年期保险,而银保监会接管它至今已有两年,要么保单到期,要么就理赔过了。

而易安财险也发布了公告:存量保险合同继续履行,权益不受破产重整影响。

针对已出险还未赔付到位、退保还没完成保费退还等保单债权人,也可以自己继续办理,或授权中国保险保障基金公司申请理赔或退费。

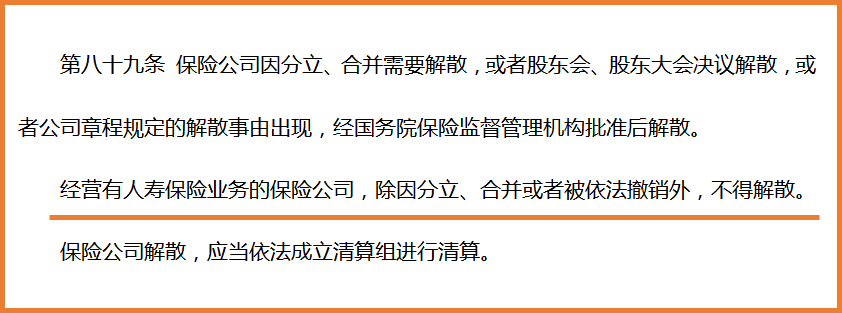

虽然易安财险大多是短期险,但即使是如寿险、重疾险、年金险这样动辄几十年甚至长达终身的长期险,我们也不用担心。

首先,《保险法》第八十九条规定:

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

(来源:《保险法》第八十九条)

(来源:《保险法》第八十九条)

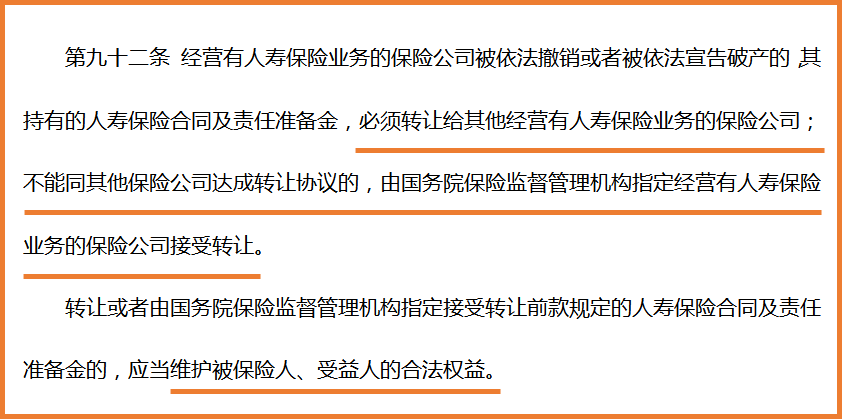

其次,《保险法》第九十二条规定:

如被依法撤销或依法宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。

(来源:《保险法》第九十二条)

(来源:《保险法》第九十二条)

比如2020年解散清算的安邦保险,它的存量保单,就转给了大家人寿与大家财险,继续正常履约。

更何况,保险公司不仅每年都必须留取10%的利润作为「保险责任准备金」,预防严重亏损导致资金问题;

保险公司的后面,也都有再保险公司,在帮助保险公司分担风险。

因此,买了长期险的也不用慌,不管保险公司如何,我们的保障权益不会受到影响。

三、买保险到底要不要看保险公司的「大小」?

每当此类新闻出现,身边总会充斥着这样的观点:

「看,果然不要买小保险公司的保险吧?」

「还是大保险公司更靠谱!」

「小保险公司果然不行!」

事实真的是这样吗?

当然不是。

很多人没听说过易安财险,认为它是小公司,但它的注册资本有10亿。

要知道,2021年新三板挂牌公司盈利第一名企业的净利润也不过是9.5亿。

其实,凡是能拿到保险牌照的公司,都有非常强的实力。

就像很多人都拥有的华贵大麦定期寿险,它的保险公司华贵人寿,注册地在贵州,可能保险公司的名字还没有定寿产品响亮。

但它的大股东是茅台,它的注册资本,也是10个亿。

之所以我们没听过,其实只是因为保险公司的营销策略不同。

有的公司更着力于品牌知名度的打造,而有的公司将营销费用更多地用于开发产品上,于是经常出现「保险出名,保险公司不出名」的情况。

很多性价比不错的产品,也往往出自于名不见经传的「小公司」(其实人家不小啊喂)

而我们之前也说过了,无论是短期险还是长期险,即使保险公司会「黄」了,你的保单也不会「黄」。

因此,那些说「非XX公司和XX产品不考虑」的,其实没有必要。

买保险本质是买保障,最重要的是看保险合同,选择合适自己的保险产品,才最为要紧。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心