买保险这件事,以前都是60后、70后爸妈的生活习惯,不惜花大价钱给我们投一张保单,等数十年后领一笔当时他们心中的「巨款」。

这几年,随着80、90、甚至00后的成长,风险意识也比父母那一辈更强。

加之互联网的发展,买保险变得和网购一样简单。

但是,市面上保险产品琳琅满目,买保险毕竟不是件小事,万一买错甚至「踩坑」,麻烦就大了。

那么,普通人买保险,应当避开哪些坑呢?

一、保险条款最重要

小开遇到过不少客户,只知道自己买了保险,至于具体保什么,怎么保,完全不清楚。

其实这是不对的。

无论宣传话术是如何讲的,最后是否能理赔,都落到一份保险合同上。

买保险时一定要看保险条款,看看哪些情况能赔,哪些情况不能赔,做到心中有数。

但是,说到这儿很多人就不免吐槽,几十页的合同,没点专业知识真是不知道该看哪一个。

其实像理赔须知、免责条款等,都是一份保险合同中的重中之重。

做到在投保前把问题搞清楚,才能避免踩坑。

二、不盲目迷信「大」保险公司

小开多次跟大家说过,不要盲目迷信「大」保险公司,无论什么保险公司,保单都是受法律保护的。

虽然有句话说「贵的就是好的」,但在买保险这件事情上还真不一定。

两份保障差不多的产品,因为保险公司的「大、小」之别,极有可能会存在溢价的成分。

说到底,我们买保险的本质是买保障,看的是责任,与保险公司的品牌没有太大关系。

而且,很多性价比不错的产品,往往出自于名不见经传的「小公司」。而这些我们认为的「小公司」,其实力也都非常雄厚。

在我国,保险公司受到银保监会的严格监管,即使保险公司真的倒闭,我们的保单也依然有效。

三、买保险谨防「一步到位」

小开这里所说的谨防「一步到位」,有两个含义。

第一是「时间」上的。保险的配置,本身就是一个动态调整的过程,要根据不同人生阶段的需求,不断调整保障方案。

另外,有不少人担心物价在涨但保额是不变,几十年后的50万保额可能根本不足以覆盖风险缺口。

这也就是小开建议大家「多次配置,随时加保」的原因。

尤其是前期预算不足的情况下,可以适当缩短保障时间,重点提升保额,待以后有余力了再补充,不要超出能力范围,给自己增添过大负担。

第二是「空间」上的。不少人买保险,追求看起来「大而全」的「全家福」保单,一张保单,涵盖了重疾、意外、医疗、身故等保障,甚至还有理财功能。

这样的一份保单看着全面且省心,但其中有很多隐藏的问题不容易发现。

比如很多此类保单是以终身寿险为主险,重疾险、意外险、医疗险作为附加险存在。

这就导致很多保单是所有责任保额共享的,一旦两项责任同时出险理赔,往往赔不到足够的保额。

另外,这类保单往往保费很贵,对于预算有限的普通人来说,未必合适。

而用这笔预算分开购买,可以买到更高的保额,各个险种保额独立,获赔金额更高。

四、买保险就是买保额

如今,经济社会不断发展,无论是生活成本还是医疗成本,都水涨船高。

这就意味着,如果保额过低,无法覆盖风险损失,保险的意义就没有发挥出来。

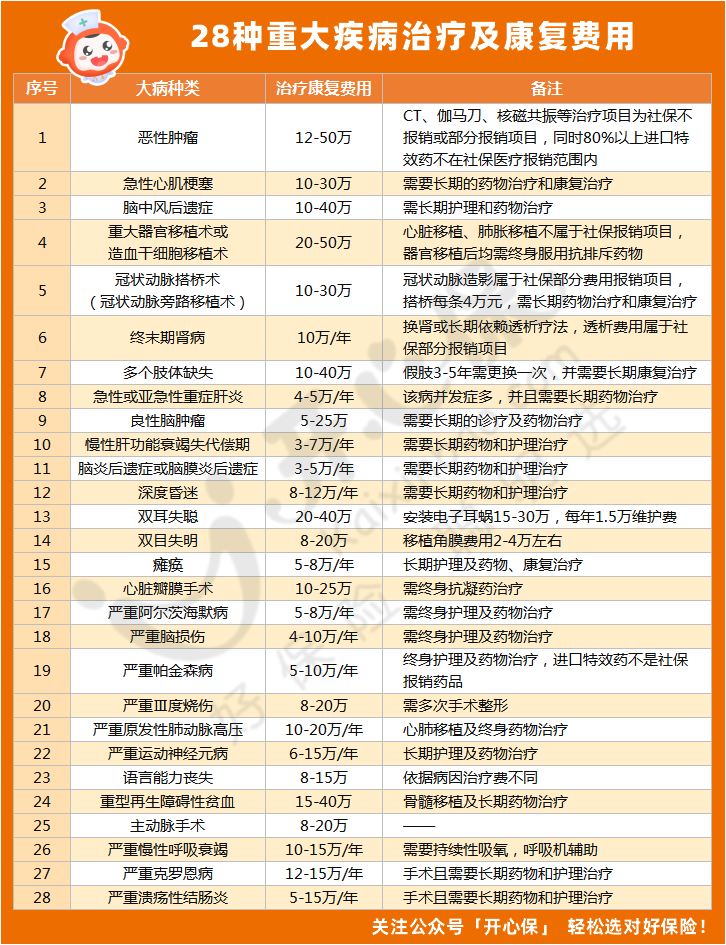

毕竟一场普通重大疾病的治疗费用就要超过20万,还没有算上后续的康复费用、治疗期间的收入损失等隐性支出。

(点击查看大图)

(点击查看大图)

因此,买保险就是买保额,保额越高越好。

对于当今大部分有房贷车贷的人来说,如果确实预算有限,就要先保证基础责任与保额,如减少附加责任的选择,重点考虑纯重疾保障。

还可以适当缩短保障期限,覆盖人生责任最重以及风险最高发的年龄段,待到后期资金充足再进行补充。

五、写在最后

总而言之,买保险,本身就没有「最好」的说法,适合自己的才是最好的。

保险是一种比较复杂的产品,如果觉得有疑虑,可以把专业的事情交给专业的人。

开心保在线客服,能够提供保障建议、避开保险雷坑、筛选优质产品,制定保险方案。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心