在我们往常的印象里,重疾险通常是保险公司赔付一次后,保险责任就结束了。

实际上,重大疾病通常会不只「关注我们一次」。

研究表明,重疾,尤其是恶性肿瘤,特别容易在治疗后出现复发、转移,或者仍在持续。

尤其患者在接受放疗或化疗后,罹患心衰、冠心病的风险也随之增加,一次重疾后再次引发其他疾病的治疗和康复成本就会不断叠加。

这个时候,多次重疾保障的重要性,就不言而喻了。

因此,但凡手头能有点预算的,都想给自己尽量安排一份能给予多次保障的重疾险。

一、多次赔付重疾险要不要分组?

但我们也看到了,市面上不少多次赔付重疾险,有分组的,也有不分组的。

为了控制关联疾病的发生风险,有的多次赔付重疾险会将重大疾病进行分组,划分为同一组的疾病,只能获得一次赔付。

一般来说,分组的多次赔付重疾险,赔付次数也相对多些。而不分组的产品,相对来说责任简单:某种重大疾病获赔后,该疾病的保险责任终止,但其他疾病(合同范围内)的保险责任依然有效。

设置不分组赔付,保障明明白白,呵护更加周到,但一般这种产品的赔付次数也会少一些。

有没有一款多次赔付重疾险,既不分组,赔付次数又多呢?

今天,小开就很「贪心」地给大家分享一款不分组还能赔付多次的重疾险。

那就是 中华新生活倍倍加重大疾病保险 。

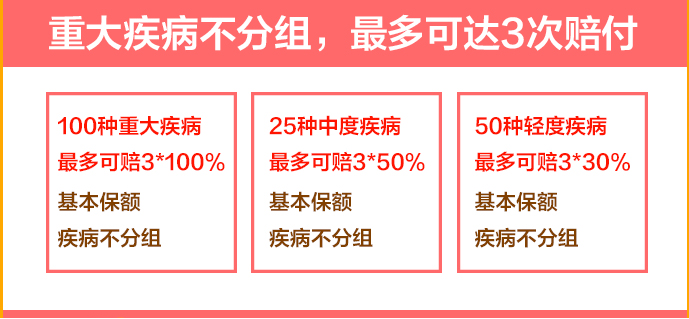

它最大的亮点就是「333」,即:重大疾病不分组,重疾最多可赔3次,中度疾病最多可赔3次,轻度疾病最多可赔3次!

简直是小开的「梦中情险」!

二、中华新生活倍倍加还有什么优势?

除了重大疾病不分组赔3次,中轻症也不分组各赔3次外,中华新生活倍倍加还有以下优势:

01. 针对不同年龄段提供周全保障

中华新生活倍倍加根据不同年龄段的特点,都能提供周全保障。

无论是需要呵护的幼儿、家庭顶梁柱的中年人、还是更需要关爱的老年人,保障都更具有针对性,责任也更灵活。

02. 可选恶性肿瘤、心脑血管疾病更灵活

心脑血管疾病和恶性肿瘤并不是专属于某一个特定年龄的疾病,还很容易复发、转移。

因此,倍倍加推出了恶性肿瘤-重度——不包括部分早期恶性肿瘤二次给付关爱保险金和特定心脑血管重大疾病二次给付关爱保险金可选责任。

面对高发的「健康杀手」,小开建议,只要条件允许,都尽量配置上这两种责任。

另外,倍倍加还有其他多种可选责任,可根据需求灵活配置。

03. 保费豁免,尽享关爱

保费豁免,即被保险人首次确诊轻度/中度/重大疾病,豁免自被保险人疾病确诊之日起的续期保险费,保险合同继续有效。

新生活倍倍加重疾险含有保费豁免责任,如果患病,后续保费不用再支付,大大减轻了家庭的负担,依然能够拥有保障,非常实用。

三、总结

总而言之,中华新生活倍倍加重疾险,重疾不分组多次赔,保障责任灵活,不同人群的高发疾病有保障,还是很全面的。

如果在投保过程中有任何问题,可以咨询开心保在线客服,健康告知填写、保障方案配置,1对1服务~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心