要说最近特别红的医疗险,20年保证续保的 医享无忧百万医疗险 首当其冲。

除了保障时间长达20年之外,最高报销800万,全家人投保有优惠,质子重离子治疗能报销,还可选院外购药责任……

优势简直一只手都数不过来。

但也有小伙伴在后台咨询, 买完百万医疗险之后,觉得1万免赔额这个空缺太大,想要1万元以下也能报销的小额住院医疗险。

的确,百万医疗险报销上限高,主要是为了应对高额住院花费的风险。

但是,我们日常头疼脑热的小病住院,用上百万医疗险的机会并不多。

有统计数据显示,2020年,我国全国职工医保次均住院费用约为12657元,统筹基金支出8219元。

也就是说,普通的上班族,平均住院一次的花费是一万两千多元,经社保报销后,自费的部分也就八千多元,还没有达到百万医疗险的免赔额。

已经有了百万医疗险补充大病住院治疗风险,还有没有一万元以下费用也能报销的小额住院医疗险,应对日常住院风险?

这个,必须有啊!

今天小开要说的这款医疗险—— 中国人寿小医仙2号医疗险,不仅最低可0免赔,自费医疗能报销,意外疾病都涵盖,而且是「大公司」出品,搭配百万医疗险,妥妥承包你的住院费用!

一、小医仙2号医疗险保什么?

小医仙2号医疗险 保障内容如下:

(点击查看大图)

(点击查看大图)

■ 投保规则:

• 投保年龄:计划一/二:30天-60周岁;计划三:30天-50周岁

• 职业类别:1-3类

• 保障期限:1年

• 等待期:疾病60天,意外无等待期

• 可为谁投保:本人、配偶、子女、父母

■ 意外身故/残疾:

小医仙一共有三个版本,意外身故/残疾的保额分别为10万/20万/30万。如因意外身故直接赔付意外身故保险金,而如意外导致残疾,则按照伤残等级,逐级进行赔付。

需要注意的是,如果是为未成年人投保,根据监管要求:

10周岁以下未成年人,身故保额不能超过20万元,10周岁至18周岁不能超过50万元。

因此,10周岁以下的未成年人即使买了30万保额,赔付也不会超过20万元。

■ 疾病住院医疗:

小医仙2号 的疾病住院医疗责任,三个计划对应的最高报销保额分别为1万/2万/5万元。

如果已经有了百万医疗险,想用一份小额医疗险覆盖1万元以下的住院风险的话,选择计划一就够用了。

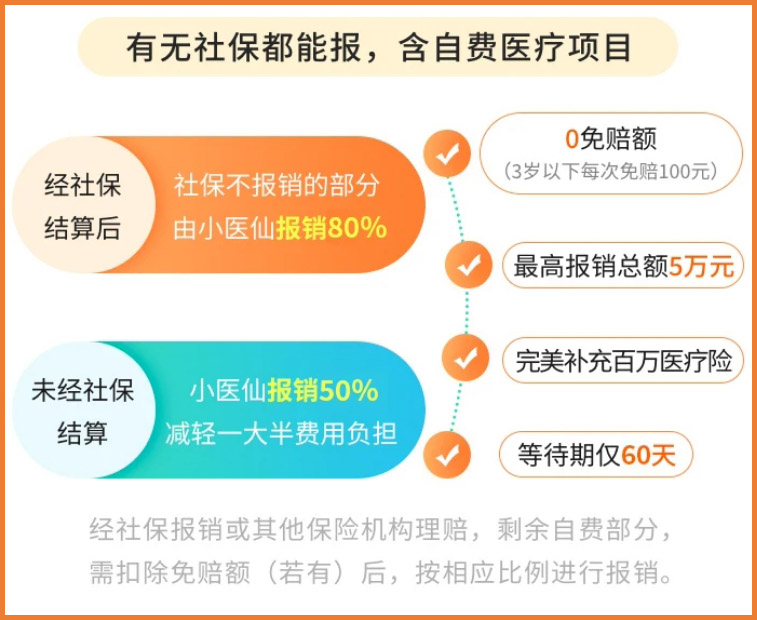

小医仙2号疾病住院不限社保范围用药,经社保报销后小医仙2号可报销80%,为经社保报销则小医仙2号报销50%。

另外,30天-3周岁每次事故绝对免赔额100元,4-60周岁0免赔。

■ 意外医疗

小医仙2号的意外医疗责任,三个计划对应的最高报销保额分别为1万/2万/5万元。

意外导致的门急诊/住院费用,都可以报销,0免赔,100%赔付,但限制社保范围内用药。

可以说,小医仙就是一款很周到的「意外险」+「小额住院医疗险」组合,弥补百万医疗的一万元免赔额非常合适。

二、小医仙2号医疗险有什么优势?

1. 疾病住院不限医保范围用药

小医仙2号的疾病住院是不限社保的,即使是社保外的进口药、靶向药、自费药等费用也能报销,经社保报销后,小医仙2号可报销80%。

(点击查看大图)

(点击查看大图)

这样一来,普通小病住院的经济负担也大大减轻,而如果超出小医仙2号的医疗报销额度上限,就可以用 医享无忧百万医疗险 这样的百万医疗险报销,二者搭配,有效覆盖了医疗费用风险。

2. 最低0免赔,报销门槛低

小医仙2号的免赔额也很低,疾病3周岁以下每次事故绝对免赔额100元,4岁及以上则直接0免赔;

意外医疗全年龄段都是0免赔,报销门槛更低,保障更实用。

三、总结

总而言之,小医仙2号医疗险 疾病+意外医疗保障全,承保年龄范围广,疾病住院不限社保用药,价格也不高,作为百万医疗险1万元免赔额的有力补充,非常实用。

无论是想给自己买一份覆盖日常住院风险的保障,还是担心父母、孩子生病住院后自费花销的,都可以提前入手一份哦~

(点击图片了解)

(点击图片了解)

(点击图片了解)

(点击图片了解)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心