最近这几天,「渐进式延迟退休方案或于2023年公布」的话题一下就火了。

频频登上热搜,引发的不止是媒体的关注,还有作为被延迟的「当事人」。

(图片来源:微博)

(图片来源:微博)

虽然目前只是中信证券的一份研报,但其实跟国家的延迟退休整体方向,还是契合的。

• 什么是「渐进式」延迟退休?

• 实施「渐进式」退休年龄应该怎么计算?

• 渐进式延迟退休对我们都有什么影响?

一、什么是渐进式延迟退休?

所谓渐进式,就是给出一个时段,比如2025年-2055年这个时段,按计划逐步推后退休年龄。

渐进式跨度的时段越长,过渡变化就越平缓,对涉及到延迟退休人员的影响相对就小一些。

在正式公布延迟退休方案之前,每个人会延迟多久退休,是难以精确计算的。

不过,延迟退休工作实施的原则是「小步调整、弹性实施、分类推进、统筹兼顾」,这其中很重要的原则就是「小步调整」。

所以,也有相关专家预测认为,每年延迟2-4个月左右是有可能出现的。

要经过相当长的时间过渡,再达到大约65岁左右的法定退休年龄。

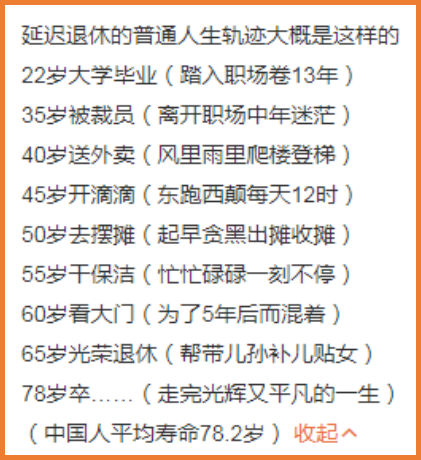

那以后的人生,可能就是这样的了:

(图源网络,侵权删)

想想未来还有30多年的职场生涯,小开觉得「嚯,我还很年轻,要奋斗」!

二、退休年龄应该怎么计算?

要想算将来的退休年龄,小开首先要介绍一下现行机制下的退休年龄:

• 普通职工:男60周岁,女50周岁

• 干部职工:男60周岁,女55周岁

• 灵活就业:男60周岁,女55周岁

• 特殊工种:男55周岁,女45周岁

一般来说,女性会比男性早退休5-10年。

但是,渐进式延迟之后,男女的退休年龄,会被逐步拉平。

简单总结一下,基本是这样的:

• 马上到退休年龄的基本不受影响;

• 65后小幅延迟,几个月-1年;

• 70后延迟退休,男1-3年, 女1-5年;

• 80后延迟退休,男3-5年,女6-15年;

• 90后直接拉满,男5年,女10-15年。

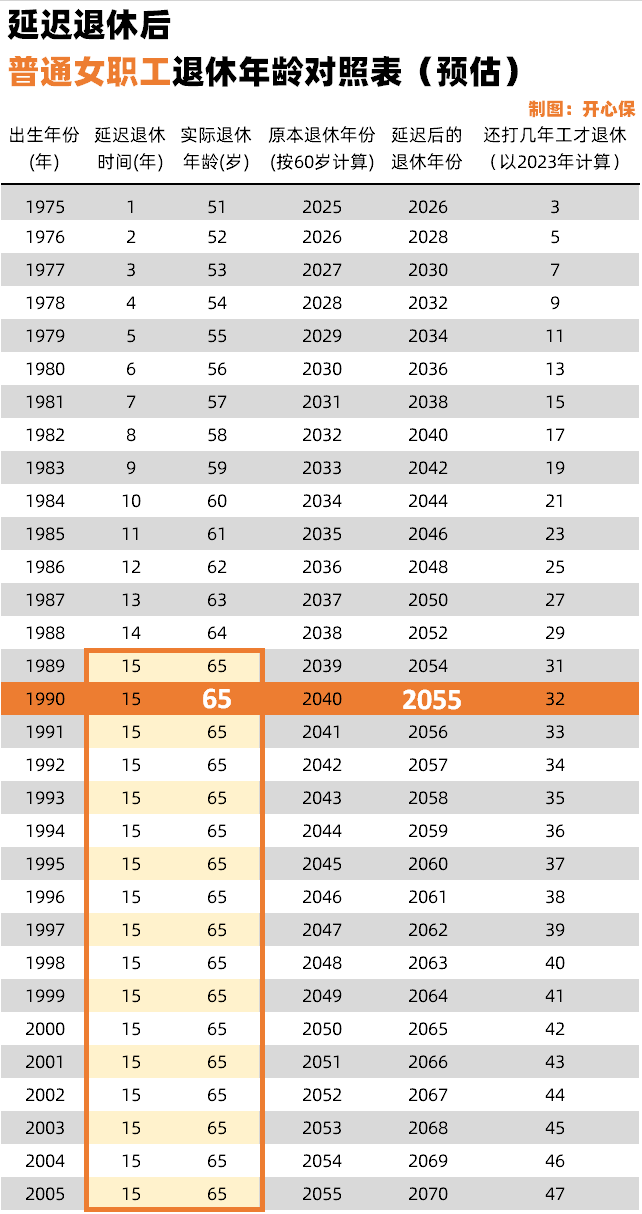

虽然无法准确计算,但小开预估了一份延迟退休后男女退休年龄对照表,供大家参考:

三年前小开算了一下,距离退休还有23年,辛苦工作了三年以后,今天一算,距离退休只剩下35年了……

三、渐进式延迟退休对我们有什么影响?

渐进式延迟退休对我们的影响,不只是退休晚,无形之中,其实很多事情都发生了变化:

1. 工作时间延长,养老金领取延迟

延迟退休最重要的一点,就是工作时间变长,有不少网友表示,不知道到了自己60岁或者65岁还能干什么工作。

另外,养老金的领取,也会相对应延迟。

目前,根据《社会保险法》的规定,养老金的领取要满足两个条件:到达法定退休年龄、缴费年限累计满15年。

如果没有到法定年龄,那么社保里的养老金,是不能领的。

另外,需要注意的是,如果法定退休年龄延迟,除了社保养老金领取,个人养老金账户的领取也会延后。

2. 育儿成本间接增加

现在很多家庭都是双职工,孩子出生以后,很多时候都是由上一代退休的老人在帮忙照顾。

可以预见的是,如果将来长辈到65岁才能退休,孩子的照顾就可能需要牺牲夫妻一方的工作,或者额外雇佣人力,育儿成本大幅增加。

3. 养老待遇提高,养老基金压力缓解

养老保险的激励约束制度是「多缴多得、长缴多得」,领取金额与缴费年限、个人账户金额直接相关,因此,缴费时间越长,退休后拿到的养老金就越高。

另外,延迟退休后,养老基金的压力也会得到有效缓解。

四、大势所趋之下,我们还能做什么准备?

如果说,以前大家还担心自己的养老金领的太少不够花的话,那么现在,大家可能直接要开始担心有没有机会花到养老金了。

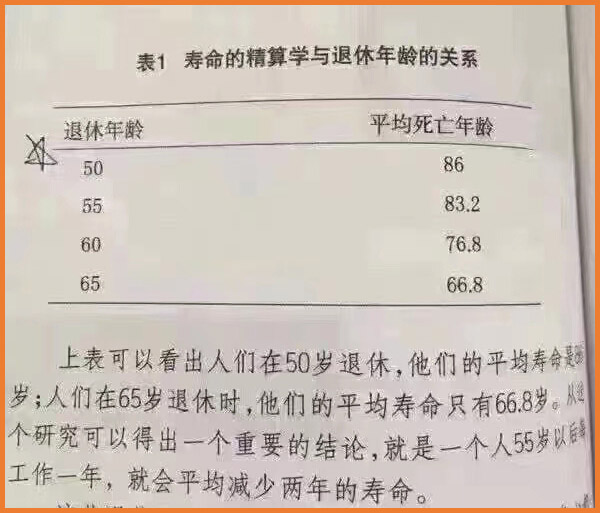

毕竟,网上流传着这样一张图: (图源网络,侵权删)

(图源网络,侵权删)

65岁才能领钱,能领多久,真的很难说。

其实,想「避免」延迟退休,其实也是可以实现的。

毕竟,延退只是领取退休金的时间延迟了,如果真的财务自由提前停止工作,也是完全可行的。

那么, 想要在领养老金之前,想实现体面养老,存多少钱才够?

富达国际提出过条退休储蓄黄金法则:存够当时年薪的9倍。

小开算完人都要没了,本来就有房贷车贷、日常消费,还要存这么多钱!

这就不得不说到商业养老保险。

目前,商业养老保险还没有受到延迟退休的影响,但小开认为,如果渐进式延迟退休政策真的落地,年金险产品过往的女性50岁/55岁首次领取年龄,也会有延迟的可能性。

所以,如果有条件,还是要尽早准备养老年金险,作为基础养老金的补充。

小开最近比较推荐的,就是这款 光大永明光明一生养老年金险(慧选版)。

这款养老年金险可选定期/终身领取,保证领取20年,如果选择终身领取,可以一直领到身故。

而且,女性最早55岁,男性最早60岁就能领取。

一旦将来商业养老金的领取年龄也往后调,那现在选择光明一生(慧选版),锁定领取年龄,十分值得了。

光大永明光明一生养老年金险(慧选版) 的IRR比较可观,活得越久,收益率越高,领取金额写入合同,非常稳定。

但值得注意的是,年金险类产品责任比较复杂,需要考虑的地方也比较多。

配置不要冲动购买,建议咨询专业的老师后再做决定。可以点击左下角咨询开心保1对1在线客服,由专业的老师1v1来协助~

纵观金融市场,在P2P爆雷、银行存款利率下行、信托延兑层出不穷的情况下,要想让自己手上的钱收益更加稳妥,锁定长期、稳定的收益非常重要,真正实现保值基础上的增值。

五、写在最后

其实,国外很多国家都已经陆续推行延迟退休。

今年开年,法国也宣布,将退休年龄从62岁提高至64岁。

无论大家是否能接受,但世界潮流之下,个人终究无法躲避浪头,因此,做好充足的准备,最为重要。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心